注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

住宅ローンの繰り上げ返済、4つの疑問!?

住宅ローンの繰り上げ返済、4つの疑問!?

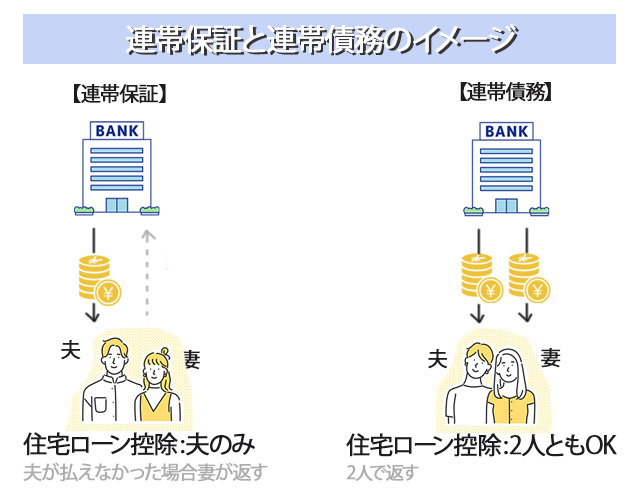

1 連帯保証と連帯債務の違いは?

共働き夫婦が増えてきた影響で、住宅ローンも夫婦でそれぞれ組んだり、収入合算をして借りるケースが増えています。収入合算をする場合に、よく出てくる言葉に「連帯保証」と「連帯債務」違いについて解説します。

連帯保証と連帯債務の違い

連帯保証は、主な借入者(主債務者)は1人で、他方(連帯保証人)は、それを保証する形です。一方、連帯債務は、連帯債務者が主債務者と連帯して同一の債務を負う、という形なので、連帯債務者は主債務者と同一の立場である、と言えます。お金を貸す金融機関側から見ると、連帯保証の場合は、「主債務者が支払いできなくなった場合」に、はじめて連帯保証人に返済を求めることが出来ますが、連帯債務の場合は、債務者が連帯して返済の義務があるので、「いつでもどちらにでも」返済を求めることが出来る、ということになります。(なお、連帯保証人も、返済を求められる状態になったら、「先に主債務者に請求してください。」とは言えません。)

住宅ローン控除は、どうなる?

夫婦がそれぞれ住宅ローンを組む場合は、それぞれ住宅ローン控除を受けることができますが、収入合算をする場合はどうなるのでしょうか。例えば、夫が主債務者で、妻が連帯保証人となって借り入れる場合、ローンの借入名義人は夫のみとなり、住宅ローン控除は夫だけ受けることができます。一方、妻が連帯債務者となって借り入れる場合は、妻が夫(主債務者)と連帯して同じ債務を負っていることになるので、ローンの負担割合に応じた持ち分に合わせて、夫婦それぞれが住宅ローン控除を受けることができます。

諸費用も含めて、借り方や借入先を検討しよう

「夫婦それぞれが住宅ローン控除を受けたいから、2人でローンを借りたい」という場合、別々にローンを組むと、各々に融資手数料などの諸費用がかかりますが、連帯債務者として一緒に住宅ローンを組むと、諸費用は節約できる可能性があります。なお、フラット35の場合は連帯債務、民間金融機関の場合は連帯保証となることが多いので、夫婦で収入合算をして借りる際は、その点も注意して借入先を決めましょう。

目先の借入額だけでなく、ライフプランをもとに検討を!

夫婦の収入を合算することで借入額を増やせると、住まいの予算も増やすことができ、グンと夢が膨らみますが、その分、リスクも増えることになります。例えば、妻が出産育児等で退職したり、育児休職・時短勤務等で収入が減った場合、ローンの返済そのものが厳しくなってしまう可能性があります。将来の夫婦のライフプランや働き方(収入予測)を踏まえたうえで、無理なく返せる借入をしましょう。

2 火災と災害に備える住まいの保険

住宅を購入し、ローンを組む場合、通常、火災保険に加入することが義務づけられています。ローンを組むための条件ということは別においても、住宅購入後、万が一、火災が発生して自宅を失うということを考えると、やはり火災保険には入っておかなければと考える人がほとんどではないでしょうか。

住まいの保険の基本、火災保険とは?

火災保険はその名のとおり、火災を原因とする損害を補償する保険です。最近では、台風や大雨などの自然災害や盗難などのほか、損害が発生した際に付随的に発生する費用についても保険金が支払われる、総合的に損害を補償する、住宅総合保険が一般的になっています。自然災害は、「風災・雹(ひょう)災・雪災」と「水災」に対して保険金が支払われますが、どの自然災害に対して、どの範囲で補償されるかは、各保険商品によって異なるので、十分に確認する必要があります。また、最近の住まいの保険の中には、どの範囲の補償をカバーするか、自分で選択できる保険商品もあります。例えば、マンションの高層階であったり、高台に建てられた住宅であれば、水害の可能性は一般的に低いといえます。その場合、水害補償を外せば、保険料は安くなる可能性があります。自治体では、各種災害に対応したハザードマップが公開されているので、自身が住む自治体のハザードマップを確認し、加入している住まいの保険の補償範囲に過不足がないか、検討することをお勧めします。火災保険の契約方法は、「建物」と「家財」について、それぞれ個別に保険金額を設定して契約する必要があります。賃貸住宅の場合には、「建物」については大家さん(建物のオーナー)が契約しますが、「家財」については入居者自らが契約する必要があります。

火災保険は、地震によって発生した火災は、補償されない!?

巨大な地震が発生した場合、揺れによる建物崩壊の他、地震後の火災による類焼被害が大きいことが知られています。けれども、地震によって発生した火災による家屋や家財の損失に対して、火災保険では補償されません。地震等の災害に備えるためには、地震保険を火災保険にセットして契約する必要があります。この地震保険は、政府と損害保険会社が「地震保険に関する法律」に基づいて共同で運営しているため、商品内容・保険料について保険会社間で差はありません。地震保険も火災保険と同様に、建物と家財について、個別に保険金額を設定して契約をします。地震保険の保険金額は、火災保険の保険金額に対して、30%~50%の範囲内で設定します。ただし、建物は5,000万円、家財は1,000万円が限度額となります。地震保険の保険料を支払うと、その年1年間に支払った保険料に応じて一定額をその年の所得から差し引く(控除する)ことができる「地震保険料控除」制度が、平成19年より導入されています。東日本大震災以降も、南海トラフ地震の被害想定などが公表されるなど、地震リスクが高まっている昨今、地震保険の加入も検討したいところです。

地震保険と紛らわしいものに、「地震火災費用保険金」というものがあります。火災保険では、地震による損害を補償することはできないので、損害が発生した際に付随的に発生する費用に対して保険金を支払う形で、一定の補償が行われるようにしています。これが、「地震火災費用保険金」です。具体的には、地震等に伴う火災により、建物が「半焼」以上となった場合に、「お見舞金」的に保険金が支払われます。保険金は、保険金額の5%、1回の事故につき300万円限度です。地震等による建物の倒壊など、火災が生じない場合の損害については対象なので注意が必要です。

住まいの保険は、余裕をもって比較検討を

住まいの保険は、住宅ローンの取り扱い機関(金融機関や住宅ローン会社)のお勧めで加入するケースが多いようです。けれども、住まいの保険も多種多様です。購入する住宅に合った火災保険を選択する必要があります。早めに情報収集して、複数の保険商品を比較検討しながら加入できるとよいですね。住まいの保険は、長期間加入するものなので、専門家のアドバイスを受けると、より良い選択ができるかもしれません。

3 借り換えのポイントは?

最近「将来景気が良くなれば、金利も上がるかもしれない」と、住宅ローンを返済中の人でも、借り換えを検討する人が増えています。

借り換えのポイント1:金利

ローンを比較する際、最も気になるのは、金利でしょう。借りる額が大きく、返済期間も長いので、わずかな金利でも返済額に大きく影響します。最近は、住宅ローンの金利比較サイトも多くありますので、普段利用している金融機関だけでなく、ネット専用銀行なども含めて、比較をしてみましょう。なお、その金融機関の一番低い金利が適用されるために、「返済用口座を給与振込口座に指定する」などの条件が設定されていることもあります。必ず、住宅ローンの借り換え条件等を念入りにチェックしましょう。

借り換えのポイント2:諸費用

借り換えをする際は、今まで借りていた金融機関と、新たに借り入れる金融機関に支払う手数料など、諸費用がかかりますので、諸費用も含めて借り換え先を比較しましょう。諸費用は、新たに借り換える金融機関のHPなどで、シミュレーションできる場合もあります。また、仮審査を申し込むことで、より具体的に諸費用を見積もることもできます。

借り換えのポイント3:返済プラン

金利や諸費用と同様、固定金利型・固定期間選択型・変動金利型どの金利タイプにするか、返済期間はどうするか、なども悩みどころです。これまでは、「上がると言われながらもなかなか上がらず、長い期間低金利が続いていたから」と変動金利型を選ぶ人も多かったようです。「そろそろ金利上昇が心配。今のうちに低金利で確定したい。」と考える人は、固定金利型で借り換えるとよいでしょう。

借り換えるメリットが高い3条件に該当しなくてもシミュレーションを

以前は、諸費用を払ってでも借り換えるメリットが高い3つの条件として金利差が1%以上・借入残高が1,000万円以上・返済期間が10年以上あるという目安が挙げられていました。けれども最近は、諸費用も安くなっている傾向があり、これらの条件を全てクリアしていなくても借り換えるメリットがある場合があります。3条件に該当していないからとすぐにあきらめず、まずはシミュレーションをしてみましょう。

ライフプランも一緒に見直そう

今後の家計に無理がなければ、金利を低くできた分、返済期間を短くして、早く完済しようとする人もいます。初めてローンを借りた頃と今とでは、ライフスタイルや家計の状況、家族の考え方も変わっていると思いますので、ライフプランも一緒に見直すことをお勧めします。

住まいの資金計画についてのご質問やご相談はこちらよりどうぞ

FPオフィス Life & Financial Clinic(LFC)(外部リンク) 担当:ファイナンシャルプランナー CFP(R) 平野直子

ご家族構成やライフスタイルによって家づくりやリフォームはさまざまです。ファイナンシャルプランナーとして、

あなたの人生の設計図(ライフプラン)をつくるお手伝いをさせていただきます!夫婦のお悩み、将来についての疑問・質問等お気軽にご相談ください♪

お問合せはこちら

電話 03-3231-6113 まで

メールによるご相談(無料)info@mylifeplan.netまで

関連記事

ファイナンシャルプランナー

平野 泰嗣

FPオフィス Life & Financial Clinic

ファイナンシャルプランナー CFP(R) 平野泰嗣

金融機関にて人事部門で給与、企業年金、社会保険業務を担当した際に、働く人のライフプランの必要性を感じ、ファイナンシャルプランナーの 資格を取得。

「自分らしく生きることを支援する」をモットーに、 相談者のライフ・ファイナンス・キャリアの3つの視点で総合的に支援しております。

2006年からAll Aboutマネー[共働きのお金の知識]ガイドを担当。

セミナーの経験も豊富で、多くの方にライフプランの必要性やお金に対する正しい知識を発信しております。資金計画等でお悩みの方は、お気軽にご相談ください。

・「失敗しない家づくり資金計画」

・「パートナーと考える!私たちの未来設計図 ~大切なパートナーと一生幸せに暮らすために~」 等 実績多数!

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!