注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー- 60人に聞きました!賢い住まいの建て時とは?~消費税増税の影響と優遇制度

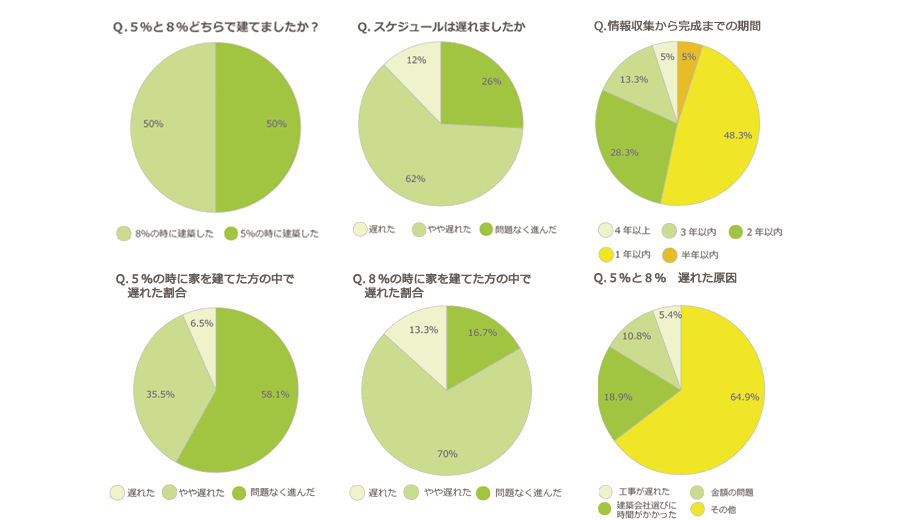

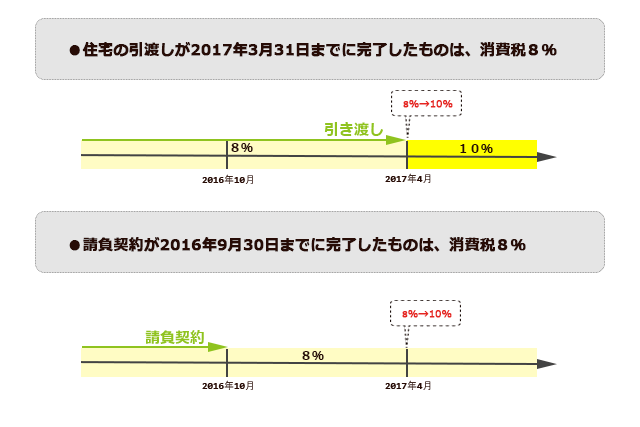

消費税引き上げの時期が近付くにつれ、大きな買い物はそれ以前にすませてしまおうという心理が働いてきます。特に、住宅の購入の場合、消費税が2%アップすると増額分が数十万円規模に達するため、その傾向が一層顕著です。

しかし、高くなるから慌てて家を建てようとするというのはいささか短慮であり、増税の影響がいかなるものかは、もっと様々な観点から知る必要があります。

そこで、過去3年以内に注文住宅を建てた方を対象にアンケートをとり、前回の消費税引き上げの影響について調べ、今回の10%増税時の賢い住まいの建て時をお教えします。