注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

子育て世帯を応援する【フラット35】子育てプラスが新登場!

子育て世帯を応援する【フラット35】子育てプラスが新登場!

【フラット35】をはじめ、さまざまな金融サービス提供している独立行政法人住宅金融支援機構では、2023年度補正予算の成立をうけ【フラット35】子育てプラスが新たなローンメニューとしてはじまりました。この内容について簡単にご紹介します。

また、2024年は住宅ローン控除も大きく変わります。2024年に住宅を取得しようとご検討の方は、ぜひ参考にしてみてください。

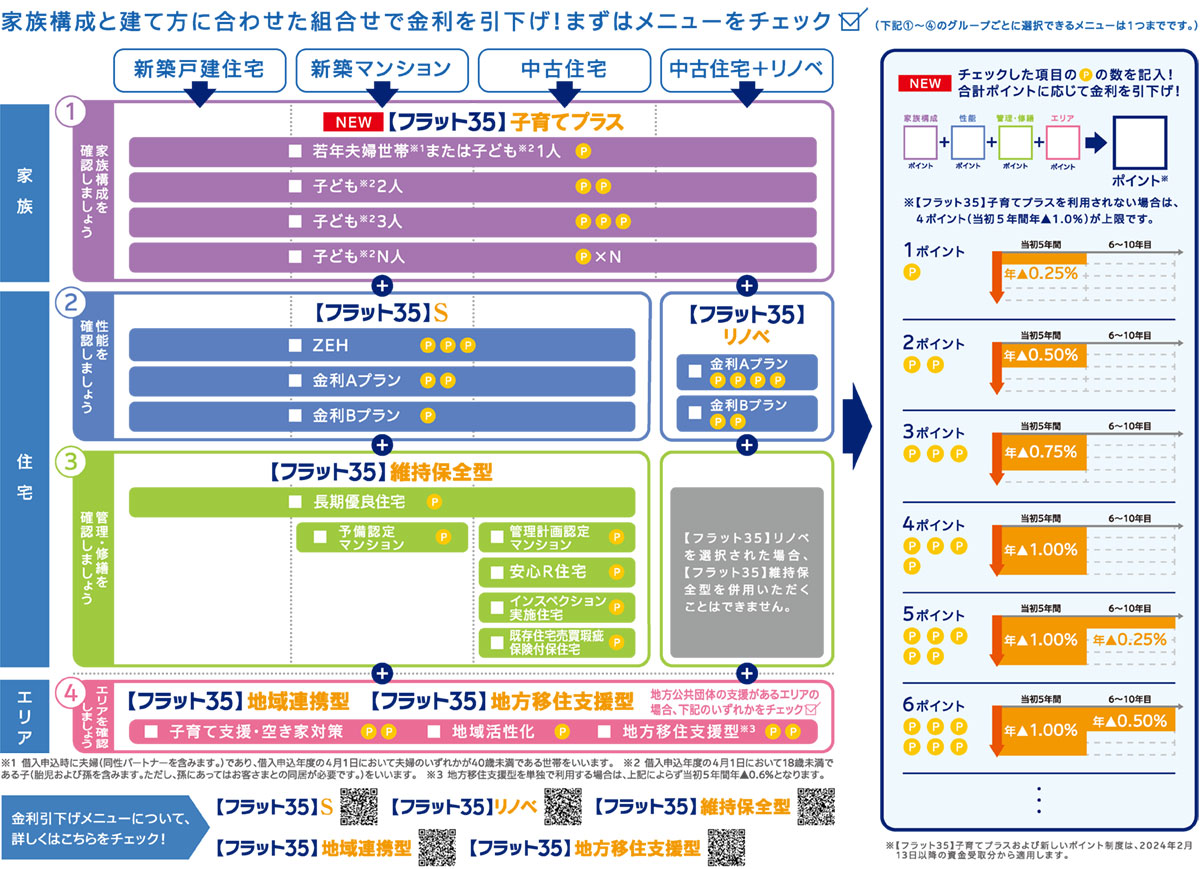

【フラット35】子育てプラスとは

子育て世帯※1 または若年夫婦世帯※2 に対して、全国一律で子どもの人数等に応じて一定期間借入金利を引き下げるほか、【フラット35】S等の他の金利引下げメニューとも併用できます。

エコ住宅の新築・リフォームなど所定の条件を満たすことで、金利引下げ幅を従来の最大年▲0.5%から最大年▲1.0%に拡充されるという、現在の変動金利住宅ローンとの金利格差を縮めるローンとして条件次第では金利変動という将来のリスクに備えつつ低金利の恩恵も受けられる、これから住宅ローンを利用する方々にとって大きなメリットをもたらす住宅ローンといえます。

※1 借入申込時に18歳未満(借入申込年度の4月1日において)の子どもを有している世帯。(胎児および孫を含みます。ただし、孫にあってはお客さまとの同居が必要です。)

※2 借入申込時に夫婦のいずれかが40歳未満(借入申込年度の4月1日において)の世帯。

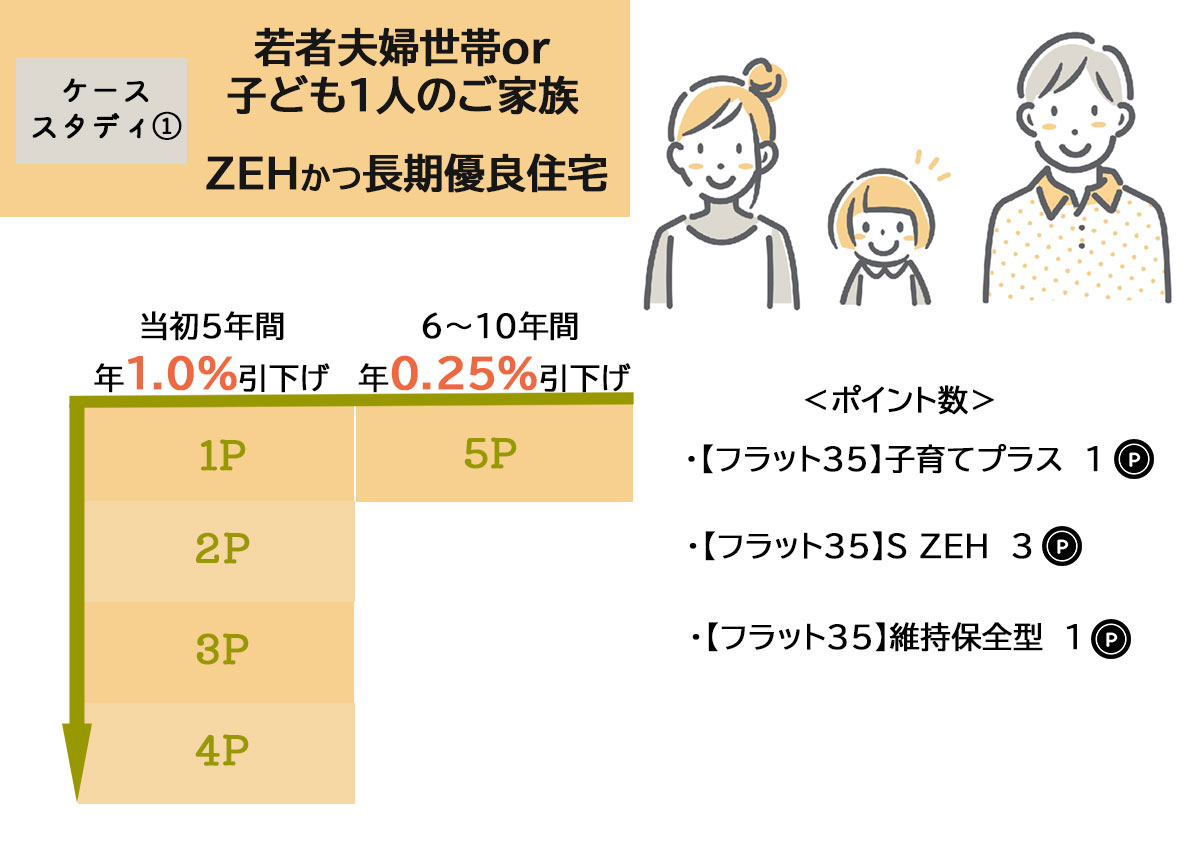

お子様の人数や住宅性能で金利優遇がプラス!?新しいポイント制度の仕組み

【フラット35】子育てプラスで創設された新しいポイント制度の仕組みは、少々入り組んでいるので、ケーススタディで解説していきます。

仕組みとしては、既存の【フラット35】メニューと多様な組み合わせをしながら、お子さまの人数や住宅の性能等に応じて金利引下げポイントが加算されること。つまり、条件に応じて金利優遇が加算されるということです。

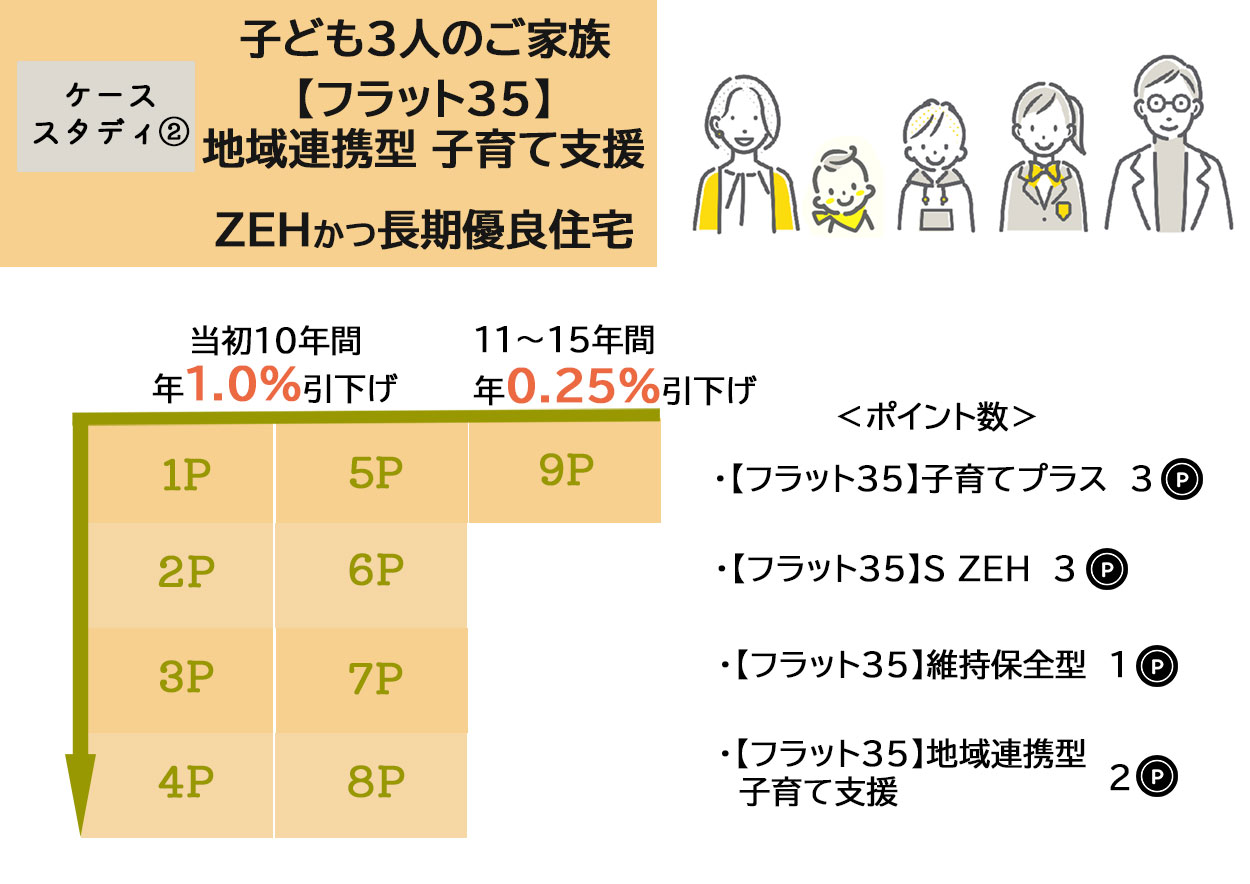

・1ポイントあたり5年間年▲0.25%の金利引下げ

・【フラット35】子育てプラスを利用しない場合、金利引下げポイントは4ポイントが上限

・年間最大金利引き下げ幅は▲1.0%

引用:住宅金融支援機構

このようなケースの場合、ZEH仕様などにしたほうが住宅ローン減税も利用できます。さらに、地震保険の優待(長期優良住宅で耐震等級3を取得すると、地震保険料が最大50%off)も利用できます。

金利優遇とあわせ所得税還付に月々の光熱費と毎年値上がりが続く地震保険料が節約につながるのはお得といえます。

引用:住宅金融支援機構

たとえば子育て世代が地方公共団体の補助金を受けられる地域にお住まいの場合、地域連携型の子育て支援・お子様が3人いた場合には、子育てプラス、さらにZEH住宅と長期優良住宅それぞれ利用できます。

そこに、ケース1でもご説明した、住宅ローン減税と自信保険の優待なども利用できるため、非常にお得に家を取得できると考えます。

金利引下げの組み合わせ早見表でチェック

金利引下げの組み合わせは以下のメニューで確認できます。

引用:住宅金融支援機構

新築戸建住宅、新築マンション、中古住宅、中古住宅+リノベのそれぞれにおいて、お子様が1人以上いることで1ポイントあたり5年間年▲0.25%の金利引下げとなります。

魅力的なのが、フラット35S(ZEH)が利用できる高性能住宅。

フラット35S(ZEH)が利用できる高性能住宅では、3ポイント・最大5年間年▲0.75%の金利が引下げられます。そこに今回の子育てプラスで若年夫婦世帯、または子ども1人以上の世帯では1ポイント以上加算され最大5年間年▲1.00%の金利が優遇されます。これらの条件に加え、長期優良住宅や【フラット35】地域連携型または【フラット35】地方移住支援型の利用ができると、5年目以降も金利優遇が続きます。

【フラット35】地域連携型または【フラット35】地方移住支援型が使える地域にお住まいになると、親の世帯と同じマンション、または近隣に住むだけで補助金・助成金がもらえます。ただし、自治体によって補助の対象となる条件、補助金額、予算上限が異なります。【フラット35】地域連携型、または【フラット35】地方移住支援型を検討する場合、お住まいになる自治体のWebサイトで、あらかじめ各自治体の地域連携・地方移住支援制度を確認しましょう。

【フラット35】地域連携型とは

子育て世帯や地方移住者等に対して、積極的な取り組みを行う地方公共団体と住宅金融支援機構が連携し、住宅取得に対する補助金交付などの支援と、【フラット35】の借入金利を一定期間引き下げる制度。

あくまで例ですが、以下のようなケースの場合に利用可能です。(詳細は、各地方公共団体が、個別に決定します。)

<例 ZEHに地方連携型を組みあわせた場合>

1子育て世帯が住宅を取得する場合

2Uターン・Iターン・Jターン

※住宅金融支援機構と連携する地方公共団体を契機として、住宅を取得する場合

3居住誘導区域

※外から居住誘導区域内に移住する際に住宅を取得する場合。区域などの詳細は各地方公共団体へお問い合わせください。

4空き家を取得する場合

5防災・減災対策に資する住宅を取得する場合

6地域産材を使用した住宅を取得する場合

7街なみ景観の形成に資する住宅を取得する場合

8グリーン化(断熱等性能等級6、7相当の高断熱住宅を取得)する場合

住宅金融支援機構と連携する地方公共団体は、こちらでご確認いただけます。

条件や補助金額、「近居」の定義が自治体によって異なることには注意が必要ですが、親との同居や近居をお考えのみなさまは、ぜひ、引っ越し先の自治体のWebサイトも確認してみましょう。

【融資手数料をご優待】「フラット35」の事前審査は《ハウスネットギャラリー》事務局へどうぞ▼

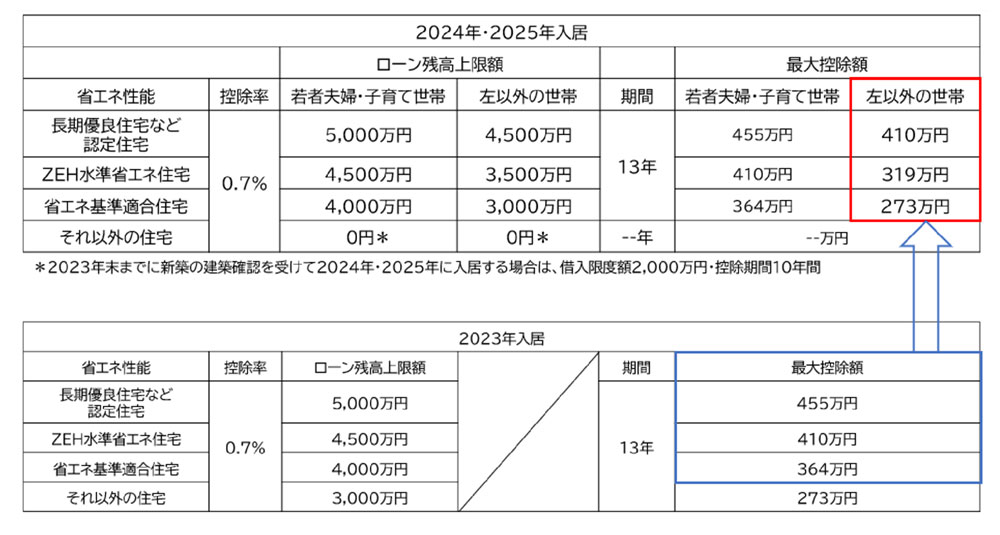

2024年度から住宅ローン控除がかわります。

住宅ローン控除とは、所得金額が2,000万円以下で返済期間を10年以上にして住宅ローンを利用する等の条件を満たし、マイホームを取得した人に適用される減税制度。原則として年末時点での住宅ローン残高の0.7%をその年の所得税から控除することができます。

その住宅ローン控除についても、2024年度から大きく変わります。

たとえば、認定住宅は2023年のローン残高上限額は5,000万円、2024年は4,500万円と上限額が下がります。

2023年に住み始めた場合、たとえば年末のローン残高が5,000万円あった場合、最大35万円が減税されます。ただし、住み始めるのが2024年になると、年末のローン残高4,500万円と500万円も上限額が減り、最大控除額も31.5万円と3.5万円減額されます。

最高ランクの認定住宅については他の省エネ仕様と比べ少しの減額となりますが、認定住宅以下のランクになると、7万円/年も減額になります。

※子育て世帯と若者夫婦は、2023年度までのローン残高に据え置かれ、長期優良住宅などの認定住宅は5,000万円のままとなります。 なお、国会で令和6年度税制改正大綱の成立をもって適用されます。

さらに、2024年入居分から省エネ基準を満たさない「それ以外の住宅」になると、住宅ローン減税の対象外に。特例として2023年に建築確認が取れている場合に限り、上記の内容で適用されますが、借入限度額2,000万円、控除期間が10年となります。

低価格で購入できる住宅や個人で請け負っている大工さんが建てる住宅は、確かに価格が魅力的ですが、省エネ基準を満たさない可能性があるので注意が必要です。

また、省エネ基準を満たしていない住宅は光熱費等ランニングコストも高額になる可能性があります。昨今の電気料金・ガス料金高騰を踏まえると、最低でも省エネ基準を満たした住宅が、これからの住宅には必須の条件といえます。

高性能住宅は補助金・減税が充実

環境性能に優れた高性能住宅はどうしても建築価格が高額になりますが、差額を補填する各種補助金や減税が充実していることが大きな魅力。さらに、忘れてならないことは住宅のメンテナンス。戸建住宅は10年に1度以上、外壁や水回り、屋根塗装など住宅のいろいろな箇所で修繕が必要になります。

その金額目安は、およそ10年ごとに100万円~150万円程度。

いつ修繕が必要になってもよいように修繕費用を積み立てできると安心ですが、修繕費用を積み立てるにあたり月々の支払いと税の支出を減らすためには、少しでも金利が低く、かつ減税であることが必要条件。

目先の住宅ローン金利の低さや建物請負価格にだけとらわれず、住み始めてからの維持費用も含めてしっかり考えて住宅ローンを選びましょう。

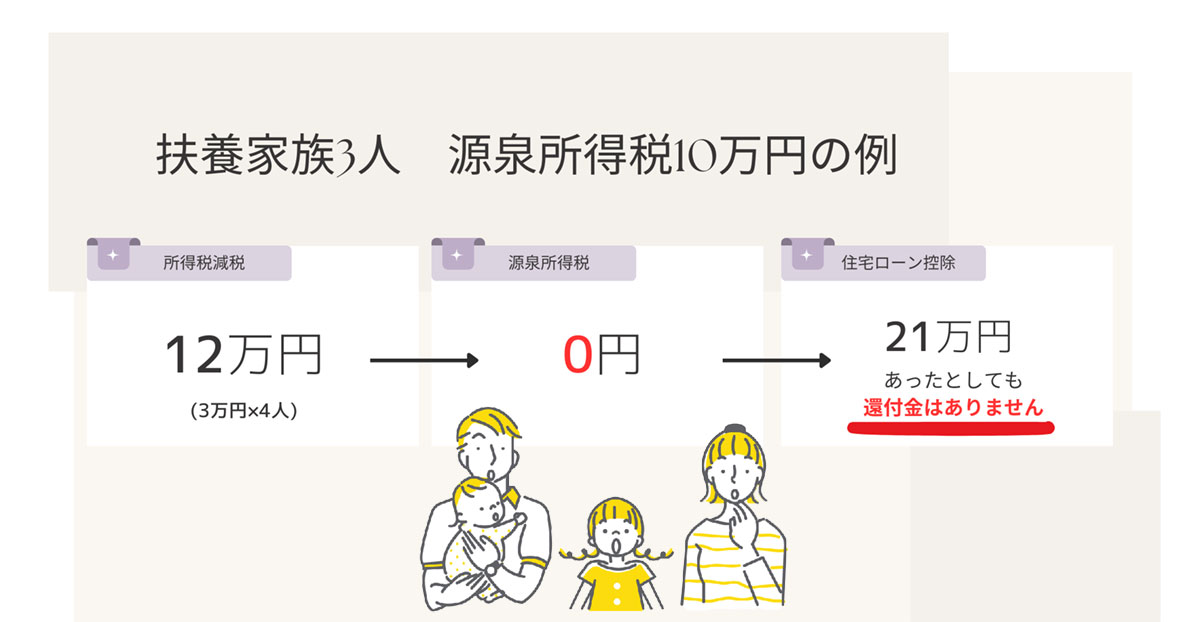

定額減税と住宅ローン控除の関係

政府は2023年11月2日の臨時閣議で、来年6月に始める1人4万円の定額減税や、住民税非課税世帯への7万円の給付などを盛り込んだ総合経済対策を決定しました。

今回の定額減税では、1人当たり所得税3万円と住民税1万円の計4万円となりました。実施は2024年6月からと予定されており、6月以降の給与またはボーナスから天引きされる源泉所得税と住民税から4万円が減額されます。つまり、本来より手取りが最大4万円多くなるということになります。

減税は扶養家族についても納税者本人と同様に1人当たり4万円となっており、扶養家族が多い人ほど多くの減税を受けられる仕組みとなっています。

ただし、住宅ローン控除を受けている人は要注意。その理由は、2024年の年末調整で還付が大きく減る可能性があるからです。

たとえば、住宅ローンの年末残高が3,000万円とすると、所得税から21万円を差し引くことができるので、年収によっては所得税が0円になる方もいます。

・なぜ定額減税と住宅ローン控除が関係するのか?

住宅ローン控除をしている方のなかには、年末調整や確定申告で10万円以上の還付を受けられる方々もいらっしゃいます。勘違いしていけないのは、この還付は国からボーナスとして入るものではなく、毎年1~12月までの間に天引きされた源泉所得税が返金されているだけなのです。 月々の給与から天引きされている源泉所得税は、あくまで概算です。この源泉所得税は、年末調整または確定申告で正確な所得税額を計算して精算されます。

<例:源泉所得税 10万円>

年末調整で計算された所得税 0円

※納めすぎていた税額である10万円が還付される仕組み

つまり、どれだけ住宅ローン控除の最大控除額が大きくても、あくまで住宅ローン控除額は納めた所得税分と住民税の一部しか適用されません。したがって、定額減税によって源泉所得税の金額が減れば、還付される金額も減ってしまいます。

定額減税は6月、住宅ローン控除は年末調整で行われるため、いままで年1回の住宅ローン控除の恩恵をうけていた方々は住宅ローン控除が減ってしまう、または住宅ローン控除を受けられなくなる方が出てくるということなのです。

定額減税分の還付と住宅ローン減税の仕組みが適用になるのは2024年から。2024年は年1回だった住宅ローン減税の還付が6月と12月の2回にわけて還付されることから、結果として住宅ローン減税の還付が減る可能性があることはおさえておきましょう。

・あわせて注意しなければならないことは固定資産税の納税。

固定資産税はご承知の通り土地と建物の双方に課税されます。しかも、固定資産税の税額はおよそ20年で200万円前後と、少ない額ではありません。

さらに、一般的には固定資産税の納税タイミングは4月~6月頃。つまり年末調整での還付金が振り込まれたしばらく後に固定資産税の納付が訪れるという絶妙なタイミングなので、年末調整での還付金を固定資産税の納税資金に考えている方々は、ほんとうに注意する必要があります。

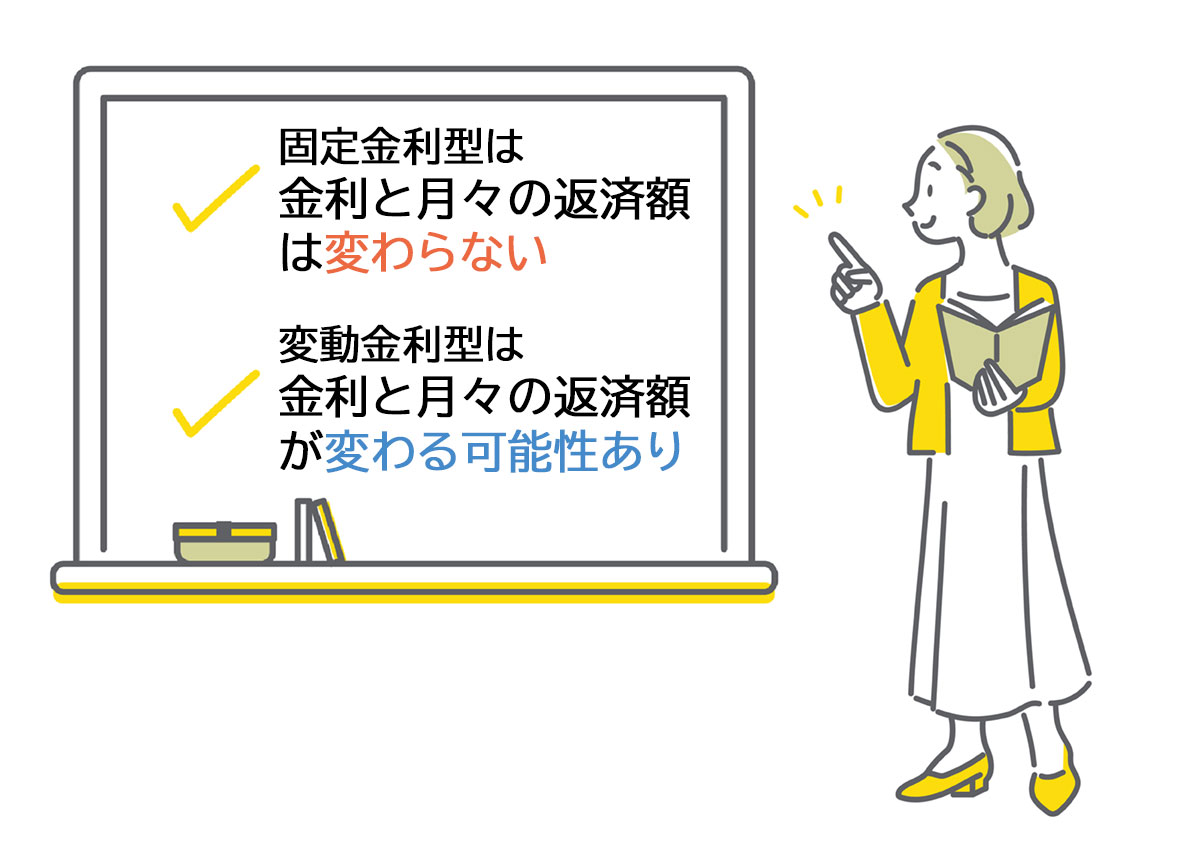

変動金利か固定金利でも、月々の返済額は変わる。

さて、ここまで新しい支援策や住宅ローン減税についてご紹介しましたが、それらを活用する前に、より根本的な「変動金利」か「固定金利」などの住宅ローンを選ぶ際のポイントも少しご紹介します。

・全期間固定金利型は、優遇金利制度の適用がなければ将来にわたって金利が変動せず、月々の返済比率も変わりません。したがって月々の返済プランは立てやすい反面、金利変動リスクを負わないため住宅ローンのなかでは金利が最も高く設定されています。

・変動金利型は、ご承知の通り現在(2023年)もっとも金利水準が低くなっています。ただし、変動金利型は5年ごとに返済額が見直されることから、将来的に返済額が増える可能性があります。つまり、変動金利型とは将来の金利変動リスクを借り手が担っているということです。

現状で金利水準が低い変動金利を選ぶ方も多いかと思われますが、住宅ローンを選ぶ際は、金利の低さだけでは絶対に失敗します。

変動金利を選んでも家計への影響が少ない方の条件

住宅ローンの年間支払額が額面年収の10%台の方。

※通常のご家庭は住宅ローンの年間支払額が額面年収の20%~25%

住宅ローンの年間支払額が額面年収の10%台であれば、住宅ローンの支払いを継続していても、教育費や自動車の買い換え、突然訪れる親の介護、ご自身の病気、自宅の修繕などの大きな支出に加え、近い将来に予測されている変動金利の上昇が訪れても、現在の家計でやりくりできる可能性が高いのです。

一方、住宅ローンの年間支払額が額面年収の20%を越えると、自宅の修繕費、支出額がケタ外れに大きな教育費をはじめ、突発的な支出(親の介護、医療費、自動車の故障など)が発生したとき、家計の範囲では収まらず、更なるローンを組むことになり、変動金利が上昇すると家計が破綻するリスクが高まります。

つまり、将来の家計リスクが減る可能性が高い全期間固定型が最も安全な住宅ローンと考えられます。

フラット35は繰上返済手数料が無料となっている点もポイント

繰上返済とは、返済中に融資金の全部または一部を繰り上げて返済すること。繰上返済を行うことで、総返済額を減らしたり、完済する時期を早めたりすることができます。

融資金の一部を繰り上げて返済する方法としては、2つあります。

(1)「月々の返済額は今までどおりの額にし、返済額に応じて借入期間を短縮する方法【期間短縮型】」

家計に余裕がある場合はこちらがおすすめです。ただし、一部繰上返済をした結果、返済期間(初回返済日から最終回返済日まで)が10年未満になった場合、所得税の税額控除(住宅借入金等特別控除)の対象外になります。そのため、税額控除を受けるのに必要な「融資額残高証明書」は送付されず、住宅ローン減税は受けられません。

したがって、【期間短縮型】は住宅ローン減税期間が終わってから検討するほうが有利です。

※繰り上げて返済するにあたり、経過利息(繰上返済日の直前の返済日の翌日から繰上返済日までに発生する利息)をお支払いいただく場合があります。

(2)「借入期間は今までどおりの期間にし、月々の返済額を少なくする方法【返済額軽減型】」

教育費の負担が増える時期や親の介護が始まると、少しでも月々の返済を減らしたいもの。また、月々の給料が減ってローンの支払いがきつくなってきたとき、この返済方法を検討します。

ただし、この方法は返済期間が延びてしまうので、利息を含む総返済額は増えます。「返済方法変更シミュレーション」と検索すると、さまざまな繰上返済のシミュレーションができますので、ぜひ、試してみてください。

住宅は人生のなかで最も大きな買い物。いくらの物件を選ぶか、という条件だけではなく、自己資金はいくらあるか、何年かけてローンを返済するかなど、ご自身のライフプランによって大きく変わります。

「買える額」は、自己資金(貯金+援助手取り=20%が基準)と住宅ローン(=80%が基準)の合計額です。ただ、この合計額がそのまま物件価格となるわけではなく、住宅購入にかかる諸経費(150万円~200万円が目安)も含め、上に述べた優遇金利や補助金・減税制度を組み合わせて住宅購入の全体の予算として把握しましょう。

物件購入の予算が決まったら、《ハウスネットギャラリー》に掲載されている豊富な施工事例をもとに、住みたい家のイメージを家族で固め、気になる住宅会社に気軽に資料請求、《ハウスネットギャラリー》無料相談窓口に相談してみましょう。

関連記事

- 家事動線の良い間取りを作るポイント3選を解説!具体的な間取り例も紹介

- 注文住宅に住み続ける割合は63%!家族構成の変化などで、売却を検討する人も37%

- 2023年度補正予算で最大100万円の子育てエコホーム支援事業とは?

住生活コンサルタント

早坂淳一

ネクスト・アイズ株式会社

大手百貨店にてクレジットカード事業の立ち上げやポイントカードシステムの運用、全店販促支援システムの運用、売場リニューアルブロジェクトなど、新規事業を中心とした業務に従事。 その後、携帯キャリア店舗改善プロジェクトや不登校児童・生徒活動支援プロジェクト、工務店支援プロジェクトに従事したのち、工務店にて営業を経験し、現在は第三者機関ネクスト・アイズにて、住宅コンサルタントとして活躍中。

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!