注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

![]() 2025年11月29日(土)

2025年11月29日(土)

家計に無理のない住宅資金とは?

家計に無理のない住宅資金とは?

はじめに

今年(平成26年)の2月24日資金受取分から、フラット35(買取型)の融資率が10割に引き上げられ、頭金なしでも全額フラット35を利用できるようになりました。民間の金融機関でも、頭金なしで借りられる住宅ローンがあります。

全額住宅ローンを組んでも大丈夫なのか、頭金を入れるとしたらわが家の家計の場合いくらまで入れてよいのかと悩む方は多く、結婚や子どもの誕生・進学をきっかけに家を建てたい、定年前に大規模修繕をしたい、二世帯同居を機に建て替えたいなど家づくりの理由はさまざまですが、共通している不安は、わが家の家計に無理のない住宅資金はトータルでいくらまでなのかということです。住まいづくりを始める前に、まず意識していただきたい住宅資金

とライフプラン

について解説します。

家計に無理のない住宅資金を見つけるためには、ライフプラン(マネープラン)を立てることが重要です。将来のライフイベントを考慮した資金計画の必要性を理解することで、無理のない住宅資金を把握できます。

家を建てる時は、どんな家に住みたいかイメージを膨らませて設計図を作り、その図面に基づいて家を建てます。ライフプランも同じように、これからどんな暮らしをしたいか、家族の年齢やライフイベント(子どもの進学、旅行、リフォーム、定年退職など)をイメージし、年ごとにどれくらいお金が必要か、入ってくる収入や手元に残る貯蓄額などを数字に置き換えて考えてみましょう。

住宅は一生に一度の大きな買い物と言われますが、それ以外にも大きな支出はいくつかあります。例えば子どもの教育費。幼稚園から高校まで全て公立、大学は私立文系4年間であれば、1人あたり約1,000万円かかるとされています。特に高校から大学は教育費がかさむ時期なので、その時期も住宅ローンが無理なく返せるかどうか、あらかじめ検討する必要があります。また、老後の費用も夫婦2人で約1億円かかると言われています。老後をどのように暮らしたいか、必要な費用と年金などの収入の目安を予測しておきましょう。さらに、ペットと暮らす家を建てたい方はペットにかかる費用、ガレージハウスを建てたい方は車の買い替え費用や買い替えサイクルもライフプランに盛り込むと安心です。

せっかく建てるマイホームですから、建てた後に家計が厳しくなってしまっては元も子もありません。皆さんがお気に入りのマイホームで末永く人生を楽しめるよう、人生全体を見渡したライフプランを立て、家計に無理のない住宅資金を見つけてください。

消費税増税後も負担軽減、住宅ローン減税・すまい給付金

2014年4月から消費税が5%から8%に引き上げられました。17年ぶりの増税で、増税前後で買うならどっちがお得か?

と話題になりました。駆け込み消費や買いだめなどで悩んだ家庭も多いでしょう。人生を通して大きな買い物はいくつかありますが、マイホームの購入は特に金額が大きく、その分増税の影響も大きくなります。土地の値段も上がり、増税前に買っておけばよかったと感じている方もいるかもしれません。

消費税増税後も住宅取得を支援するため、住宅ローン減税とすまい給付金という2つの制度があります。これらを活用することで、増税による負担を軽減できる可能性があります。増税前は住宅展示場やマンションのモデルルームが連日賑わっていましたが、増税後は客足が落ち着いています。国は、住宅購入の急激な落ち込みが景気に悪影響を与えないよう、また購入者の家計負担を軽減するために、住宅ローン減税の拡充とすまい給付金の新設という2つの制度で支援しています。この2つを活用すれば、増税後にマイホームを購入しても、増税前に購入した場合と比べて家計負担が軽くなるケースもあります。

住宅ローン減税

住宅ローン減税は、年末時点の住宅ローン残高の1%相当額を、10年間にわたって所得税・住民税から控除できる制度です。平成26年4月以降(~平成29年12月まで)に適用される場合、控除額の上限が従来の20万円(ローン残高2,000万円)から40万円(ローン残高4,000万円)に拡大されました。10年間で最大限控除を受けると、従来は200万円だった減税額が、増税後は400万円となり、差額は200万円になります。

住宅ローン減税の拡充

増税後の住宅ローン減税制度では、控除額の上限が引き上げられたことで、より多くの税金を減らせるようになりました。これにより、住宅ローンを利用してマイホームを購入した場合でも、増税後の家計負担を軽減できるメリットがあります。

すまい給付金

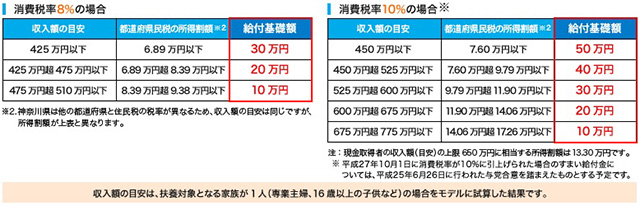

すまい給付金は、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度です。住宅ローン減税は、支払っている所得税等から控除する仕組みであるため、収入が低いほどその効果が小さくなります。すまい給付金制度は、住宅ローン減税の拡充による負担軽減効果が十分に及ばない収入層に対して、住宅ローン減税とあわせて消費税率引上げによる負担の軽減をはかるものです。消費税率8%時は収入額の目安が510万円以下の方を対象に最大30万円給付するものです

- 図2 すまい給付金

すまい給付金サイトより

すまい給付金の概要

すまい給付金制度の概要と、住宅ローン減税との違いについて解説します。収入額に応じた給付額や対象となる層を説明します。

シミュレーションの紹介

住宅ローン減税やすまい給付金は、マイホームを購入した人の収入や、住宅ローンの組み方によって、大きく変わります。国交省が運営する「すまい給付金サイト」では、実際にどのくらいのローン減税が受けられるか、すまい給付金が貰えるのかなど、シミュレーションできるサイトを提供しています。実際にご自身の収入や、住宅ローンの予定を入力することで、住宅ローン減税の適用額やすまい給付金の見込み額を試算することができます。特に、夫婦で住宅ローンを組むことを検討されている場合は、ローンの割合によって、夫婦合算の住宅ローン減税やすまい給付金の額が変わるので、シミュレーションをしてみると良いでしょう。

すまい給付金サイトシミュレーションこちらから

住宅ローン減税とすまい給付金をシミュレーションできるサイトを紹介します。自身の状況に合わせて制度の適用額を試算することの重要性を説明します。

消費税は、平成27年10月に現行の8%から、さらに10%に引き上げられることが検討されています。すまい給付金は、10%に引き上げられた場合、拡充されることが決まっていますが、住宅ローン減税は、住宅資金を親に援助してもらう方法について現行の制度のままです。住宅取得支援制度だけを見れば、10%に上がる前に購入するのも手かもしれません。ただ、こういった制度に惑わされずに、理想の住まいが見つかった時こそ、真の買い時であると思います。

住宅資金を親に援助してもらう方法について

両親などから住宅資金を援助してもらう方法は、大きく分けると借りる

ともらう(贈与)

があります。一般的な贈与と住宅取得等資金の贈与税の非課税の特例

について解説します。(ここでは、親と共有名義で住宅取得するケースは除きます。)

資金援助の方法

住宅資金を親から援助してもらう際の基本的な方法として、贈与と借入の2つがあることを説明します。贈与税の基礎控除額について触れ、一般の贈与税額の計算例を示します。

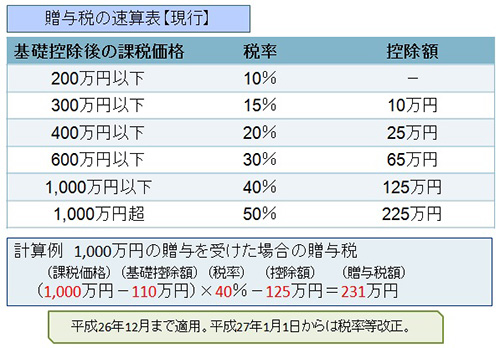

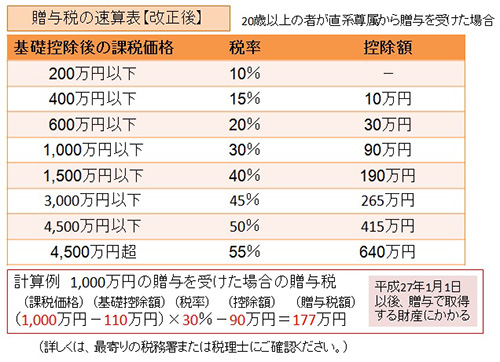

両親などから贈与を受ける場合、1年間(1月1日~12月31日)に贈与を受けた金額が基礎控除額(110万円)以内の場合は、贈与税はかかりませんが、110万円を超えた場合は、超えた金額に応じて贈与税がかかります。(これを暦年贈与といいます。)例えば、現行の制度では、1,000万円をもらった場合の贈与税額は231万円となります。平成27年1月1日以降は、贈与税改正により課税される区分や税率が変更されますが、1,000万円の贈与に対して177万円の贈与税がかかります。こんなに贈与税がかかってしまうなんて、ビックリですね!

住宅取得等資金の贈与税の非課税の特例とは?

今のところ、平成26年12月31日までの期間限定(つまり今年いっぱい)ですが、両親など直系尊属から、住宅取得等のために贈与を受けた場合、一定額まで贈与税がかからない住宅取得等資金の贈与税の非課税の特例

制度があります。

非課税限度額

- 耐震性・省エネルギー性に優れた住宅:1,000万円まで

- 一般住宅:500万円まで

東日本大震災の被災者について

- 耐震性・省エネ住宅:1,500万円まで

- 一般住宅:1,000万円まで

非課税の特例の活用

住宅取得等資金の贈与税の非課税の特例制度について解説します。非課税限度額や、この特例制度を利用する際の注意点などを説明します。

この特例は、暦年贈与(基礎控除110万円)か相続時精算課税制度(特別控除2500万円)と併用することができます。この制度を利用するためには、贈与を受けた年の翌年2月1日から3月15日までの間に税務署に申告手続きをする必要があります。また、贈与を受けた翌年3月15日までに住みはじめたり、その家に住むことが確実であることなど、いくつか要件がありますが、二世帯住宅の建築を考えている方や、将来贈与を受ける予定がある方は、この制度を活用してみてはいかがでしょうか。

親に頼るのではなく、できる限り自分たちのお金でやりくりしたい。と考える方も多いと思いますが、頭金を1~2割以上入れると、より低い金利で借りられる住宅ローンなどもあります。ご自身のライフプラン、資金援助をしてくださる方のライフプラン、他の兄弟との兼ね合い等を考慮して、検討してみることをお勧めします。

贈与税の速算表(現行)

贈与税の速算表

贈与税の税額を計算する際に使用する速算表を提示します。現行の制度における税率と控除額を確認できます。

贈与税の速算表(改正後)

- 住まいの資金計画についてのご質問やご相談はこちらよりどうぞ

- FPオフィス Life & Financial Clinic(LFC)(外部リンク)

- 担当:ファイナンシャルプランナー CFP(R) 平野直子

- 担当:ファイナンシャルプランナー CFP(R) 平野泰嗣

- ご家族構成やライフスタイルによって家づくりやリフォームはさまざまです。ファイナンシャルプランナーとして、あなたの人生の設計図(ライフプラン)をつくるお手伝いをさせていただきます!夫婦のお悩み、将来についての疑問・質問等お気軽にご相談ください♪

- お問合せはこちら

- 電話 03-3231-6113

- メールによるご相談(無料)info@mylifeplan.netまで

ハウスネットギャラリーのサービス一覧

関連記事

- 住宅ローン以外の金利にも注目しよう!72の法則

- 共働き夫婦の生活費の分担方法を見直そう!

- 親の近くに住む、という選択

- 第2回:消費税増税後も負担軽減、住宅ローン減税・すまい給付金

- 第3回:住宅資金を親に援助してもらう方法について

- 二世帯住宅は相続税対策になる?

- 頭金はいくらにする?

- 洗濯物の部屋干しで結露・カビのリスクが上昇

- 「家相」はあるか?(4) 家相にはどこまで従うか?

- マイホームにかかるお金!全体の内訳について

ファイナンシャルプランナー

平野 直子

FPオフィス Life & Financial Clinic

こんにちは、ファイナンシャル・プランナーの平野直子と申します。

住まいを建てる際、まずは設計図を作ると思います。家づくりの基本となる設計図には、ご家族構成やライフスタイル、どのような暮らしをしたいのかなど、お客様の夢がぎっしり詰まっていることでしょう。

私たちファイナンシャル・プランナーが作る「ライフプラン」は、人生の設計図です。お客様とご家族の現状や、将来どのような暮らしをしたいのかなどを伺いながら、住宅資金、教育資金、老後の暮らし方など人生全体を見渡して、生涯貯蓄が尽きることなく安心して暮らせるためのアドバイスをいたします。ご夫婦で相談にいらっしゃるお客様には、私たちも夫婦FPで面談させていただきます。ご主人の立場、奥様の立場にたってアドバイスをすることができますので、大変好評をいただいております。どうぞお気軽にご相談ください。

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!