注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

![]() 2025年11月28日(金)

2025年11月28日(金)

マイホームをストック資産からお金を生むフロー資産に変える!?

マイホームをストック資産からお金を生むフロー資産に変える!?

はじめに

夢のマイホームも、子どもの成長や独立、家族構成の変化、加齢などにより、生活にそぐわなくなることがあります。特に定年前後では築30年以上の住宅の老朽化が目立つ場合もあります。リフォーム、建て替え、または売却して新居購入など選択肢はさまざまですが、まとまった資金が必要になることも多く、老後資金や介護費用と重なり、実行に移せないこともあります。

一度購入したマイホームは住む価値はありますが、現金を生まない財産です。固定資産税やメンテナンス費用がかかり、負の財産

と感じる人も少なくありません。

マイホームを活用して老後資金をつくる方法は主に2つあります。

老後資金をつくる2つの方法

| 方法 | 概要 |

|---|---|

| リバースモーゲージ | マイホームに住み続けながら資金を借入。元本と利息の返済は死亡時に住宅を処分して清算。一括借入方式や年金方式があります。厚生労働省の「生活福祉資金貸付制度」、民間銀行(三井住友信託銀行、東京スター銀行等)も取り扱い。戸建て住宅が原則ですが、マンションも条件次第で利用可能。利息はかかります。 |

| マイホーム借上げ制度 | 50歳以上の所有者のマイホームを、移住・住みかえ支援機構が終身または一定期間借上げ、一定の賃料を保証。子育て世代に転貸され、社会資本として有効活用されます。個人で貸す場合は家賃保証がなく手間もかかりますが、制度利用で一定期間の賃料保証が見込めます。 |

マイホームをキャッシュを生む資産に

かつてマイホームは老後も住む資産でしたが、使用する資産からキャッシュを生む資産に変える手段が増えています。リバースモーゲージやマイホーム借上げ制度を活用すれば、老後の選択肢を広げることができます。ただし、借金や家賃保証の条件などのリスクを理解したうえで計画することが重要です。

戸建とマンション、メンテナンス(リフォーム)にかかるお金

リフォーム実施者の築年数

住宅取得後のメンテナンス費用について知りたい方も多いです。株式会社リクルート住まいカンパニー「2014年リフォーム実施者調査」によると、300万円以上のリフォームを行った人の平均築年数は26.3年でした。内訳は以下の通りです。

| 築年数 | 割合 |

|---|---|

| 20~30年未満 | 35.3% |

| 30~40年未満 | 26.9% |

リフォームのきっかけ

リフォームのきっかけランキング

| 順位 | きっかけ |

|---|---|

| 1位 | 住宅設備が古くなった・壊れた |

| 2位 | 家が古くなった・老朽化した |

| 3位 | 設備の使い勝手に不満がある |

| 4位 | 外観の見栄えが悪くなった |

| 5位 | 建て替えより費用が少ない |

| 6位 | 災害に備えて(地震や台風など) |

| 7位 | 老後に備えて(手すり設置・段差解消) |

次に、実際にリフォームをした箇所についてです。

実際にリフォームをした箇所

リフォーム箇所

| 箇所 | 実施割合 |

|---|---|

| キッチン | 58.5% |

| 浴室 | 57.1% |

| トイレ | 56.5% |

| 洗面室 | 56.3% |

戸建ては屋根や外壁のメンテナンスも自分で計画・実施する必要があります。築年数が古い住宅は段差が多く、バリアフリーリフォームも増加傾向です。マンションは建物全体で修繕計画が立てられている点は安心ですが、占有部分のリフォームは各自で行う必要があります。家族構成やライフスタイルに合わせ、間取り変更や収納拡張を希望する方も多いです。

リフォーム費用について

戸建ての場合

| 費用帯 | 割合 |

|---|---|

| 300~500万円未満 | 50.7% |

| 500~700万円未満 | 20.5% |

| 700~1,000万円未満 | 13.1% |

| 1,000万円以上 | 15.6% |

マンションの場合

平均531.7万円

| 費用帯 | 割合 |

|---|---|

| 300~500万円未満 | 59.2% |

| 500~700万円未満 | 20.8% |

| 700~1,000万円未満 | 10.0% |

| 1,000万円以上 | 10.0% |

戸建ては費用が高くなる傾向がありますが、マンションの場合は修繕積立金などの支払いも考慮する必要があります。

築年数別リフォーム費用

| 築年数 | 平均費用 |

|---|---|

| 10~20年未満 | 504.8万円 |

| 20~30年未満 | 625.3万円 |

| 30~40年未満 | 625.7万円 |

| 40年以上 | 828.6万円 |

築年数が経つほどリフォーム費用は増える傾向があります。場合によっては1,000万円を超える大規模リフォームもあり、建て替えを検討した方が効率的なケースもあります。リフォームの計画を立てる際は、住宅の専門家に相談して客観的なアドバイスを受けることが重要です。

*データ出所:株式会社リクルート住まいカンパニー「2014年リフォーム実施者調査」リフォーム費用もライフプランに盛り込もう!今回紹介した調査結果は、300万円以上のリフォームを実施した方が対象ですが、実際は、1回100万円前後で、短い周期で外壁塗装などをしている方も多いです。ライフプランを作る際は、工務店やハウスメーカーの方から、メンテナンスの時期やかかる費用の目安を教えてもらって、リフォームプランも同時に盛り込むことをお勧めします。

人生の3大支出「住まいのコスト」再考

賃貸か購入か?

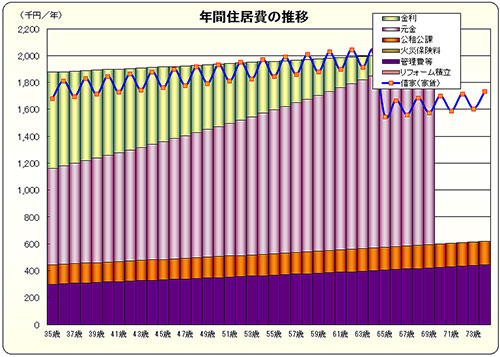

「購入と賃貸、どちらが得なのか?」という質問は多く、永遠のテーマとも言えます。ここでは35歳で分譲マンションを購入し住宅ローン(35年)を組んだ場合と、賃貸住宅に住み続けた場合の40年間の住居費用を比較します。

| 項目 | 分譲マンション購入 | 賃貸住宅 |

|---|---|---|

| 物件 | JR中央線A駅、徒歩12分、3LDK(70m2) | JR中央線A駅、徒歩8分、3LDK(65m2) |

| 購入価格/家賃 | 4,500万円(消費税・諸経費込み) | 家賃 13万円/月、共益費 1万円/月 |

| 住宅ローン | 3,600万円、35年、固定金利2.0%、元利均等 | - |

| 頭金 | 900万円 | - |

| 管理費・修繕積立金 | 30万円/年(年間上昇率1.0%) | - |

| 固定資産税・保険料 | 14.5万円/年(年間上昇率0.5%) | - |

| 更新料・物価上昇 | - | 2年毎に家賃1ヶ月分更新、物価上昇1%/年 |

65歳以降、引越しによる家賃30%減少の年間支払

分譲マンション購入の場合

住宅ローンの毎月返済額は約12万円。管理費・修繕積立金、固定資産税・保険料を加えると年間の総支払額は187.6万円になります。70歳以降はローン返済が終了するため、住居費の負担は大幅に軽くなります。

賃貸住宅の場合

家賃と共益費の合計は年間168万円ですが、2年毎の更新料1ヶ月分が加算されます。また、物価上昇を年間1%と仮定すると、年々家賃負担が増加します。このケースでは65歳に住み替えることを前提としており、それでも老後の住居費負担は軽視できません。

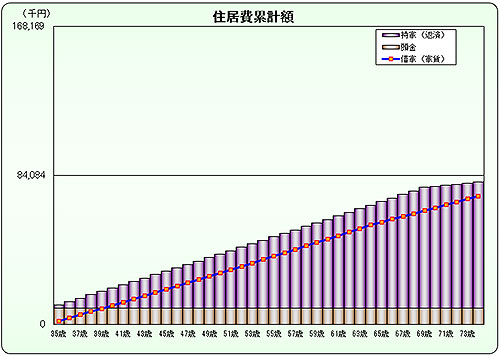

生涯の支払は?

35歳から40年間の住居費用について、分譲マンションを購入した場合と、賃貸物件を借りた場合で比較してみましょう。購入した場合の40年間の住居費の累計は約8,000万円、賃貸の場合は7,200万円で、その差800万円で賃貸の方が安いという結果になりました。けれども、75歳以降の住居費は、購入した場合は年間約60万円、賃貸の場合は年間約160万円かかるので、8年後には逆転することになります。平均寿命などを考慮すると、結局、購入も賃貸もさほど差はないと言えます。

「住まい」は、「コスト」ではなく、「ライフスタイル」重視で

住まいの価値観

購入した場合は、マンションが資産として残りますが、40年間住んだ後のマンションの資産価値が果たしてどのくらいなのかも、考慮しなければなりません。また、シミュレーションの前提条件で想定した分譲マンションと賃貸物件は、同じ駅の3LDKですが、駅からの距離、間取りや広さ、窓からの眺めも違います。全く同じ物件で購入か賃貸かを比較することはできないので、客観的に購入と賃貸のどちらがおトクかを比較することはできません。

ライフスタイルを重視

購入の場合でも賃貸の場合でも、住まいにかかる費用は、物価や金利などの経済情勢に影響を受けます。40年という長い期間の経済情勢の変動をシミュレーションに正確に取り入れることは実際には不可能です。こういったシミュレーションの類は、あくまでも話し半分程度にしておくのが良いでしょう。購入と賃貸の損得勘定を考えて住まいを決めるということは、あまり意味がないことになります。結局のところ、「住まい」を単に「コスト」として捉えるのではなく、「ライフスタイルの一部」として捉えることに重点を置いた方が良いと言えるのではないでしょうか。

- 住まいの資金計画についてのご質問やご相談はこちらよりどうぞ

- FPオフィス Life & Financial Clinic(LFC)(外部リンク)

- 担当:ファイナンシャルプランナー CFP(R) 平野直子

- 担当:ファイナンシャルプランナー CFP(R) 平野泰嗣

- ご家族構成やライフスタイルによって家づくりやリフォームはさまざまです。ファイナンシャルプランナーとして、あなたの人生の設計図(ライフプラン)をつくるお手伝いをさせていただきます!夫婦のお悩み、将来についての疑問・質問等お気軽にご相談ください♪

- お問合せはこちら

- 電話 03-3231-6113

- メールによるご相談(無料)info@mylifeplan.netまで

ハウスネットギャラリーのサービス一覧

関連記事

- 第17回:借り換えのポイントは?

- 共働き夫婦の住宅ローン

- 第19回:二世帯住宅を建てる場合の資金計画

- 第20回:住宅取得のための贈与が最大3,000万円まで非課税に! ~平成27年度税制改正大綱~

- 家づくりの方法(2)プランニングは「場取り」?

賃貸住宅 事例を見る

-

5世帯メゾネット賃貸住宅5世帯メゾネット賃貸住宅

5世帯メゾネット賃貸住宅5世帯メゾネット賃貸住宅

工法構造 2×4工法

-

自由設計が叶える収益性の高い賃貸住宅自由設計が叶える収益性の高い賃貸住宅

自由設計が叶える収益性の高い賃貸住宅自由設計が叶える収益性の高い賃貸住宅

工法構造 在来木造

-

土地形状を最大に活かす都市型賃貸住宅土地形状を最大に活かす都市型賃貸住宅

土地形状を最大に活かす都市型賃貸住宅土地形状を最大に活かす都市型賃貸住宅

工法構造 ユニット工法

-

10階建賃貸ワンルームマンション10階建賃貸ワンルームマンション

10階建賃貸ワンルームマンション10階建賃貸ワンルームマンション

工法構造 RC造10階建

-

建築家と創る工夫がつまった賃貸アパート建築家と創る工夫がつまった賃貸アパー

建築家と創る工夫がつまった賃貸アパート建築家と創る工夫がつまった賃貸アパー

工法構造 2x4(ツーバイフォー)工法

-

建築家と創るデザイナーズ賃貸建築家と創るデザイナーズ賃貸

建築家と創るデザイナーズ賃貸建築家と創るデザイナーズ賃貸

工法構造 鉄筋造

ファイナンシャルプランナー

平野 泰嗣

FPオフィス Life & Financial Clinic

ファイナンシャルプランナー CFP(R) 平野泰嗣

金融機関にて人事部門で給与、企業年金、社会保険業務を担当した際に、働く人のライフプランの必要性を感じ、ファイナンシャルプランナーの 資格を取得。

「自分らしく生きることを支援する」をモットーに、 相談者のライフ・ファイナンス・キャリアの3つの視点で総合的に支援しております。

2006年からAll Aboutマネー[共働きのお金の知識]ガイドを担当。

セミナーの経験も豊富で、多くの方にライフプランの必要性やお金に対する正しい知識を発信しております。資金計画等でお悩みの方は、お気軽にご相談ください。

・「失敗しない家づくり資金計画」

・「パートナーと考える!私たちの未来設計図 ~大切なパートナーと一生幸せに暮らすために~」 等 実績多数!

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!