注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

![]() 2026年3月8日(日)

2026年3月8日(日)

共働き夫婦の住宅ローン

共働き夫婦の住宅ローン

はじめに

共働き夫婦の方からよく住宅ローンはどう組むのがベストですか?

というご相談をいただきます。夫婦それぞれに収入があると、組み方によって返済の負担や控除の適用が変わることも。ここでは、共働き夫婦が安心して住宅ローンを組むためのポイントをわかりやすくまとめました。

住宅ローンで悩んでいる方は、ぜひこの記事を参考にしてみてください。

共働き夫婦の住宅ローンの種類

✅ 夫が単独で住宅ローンを組む場合

夫が単独で住宅ローンを組む場合、借入可能額は夫の収入のみが対象です。そのため、予算は少なめに見積もられることになります。ただし、妻の働き方に変更があった場合でも対応しやすく、住宅ローン控除はローン契約者である夫のみが受けられます。参考:第11回借入可能額について

✅ 夫婦が収入合算で住宅ローンを組む場合

収入合算で住宅ローンを組む場合、次の二つの方法があります。

| 方法 | 特徴 | 住宅ローン控除 |

|---|---|---|

| 連帯保証 | 夫婦どちらかが債務者、もう一方は保証人 | 借入名義人のみが控除対象 |

| 連帯債務 | 夫婦それぞれが債務者として責任を負う | 夫婦それぞれが控除対象 |

注意点:

- 収入合算は、全額合算できる場合と半額のみ合算できる場合があるため、金融機関に確認する

- 収入合算はローン返済まで収入が継続することが前提のため、妻の働き方変更には対応が難しい

✅ 夫婦がそれぞれ住宅ローンを組む場合(ペアローン)

夫と妻がそれぞれ単独で住宅ローンを組む方法です。

- 借入可能額は各自の収入条件によって計算される

- 借入期間や金利を夫婦別々に設定可能(例:夫30年、妻15年)

- 住宅ローン控除も夫と妻それぞれが受けられる

- 収入減少などのリスクへの対応は注意が必要

✅ 共働き夫婦の住宅ローンの種類

| 種類 | 内容 |

|---|---|

| 単独でローンを組む | 夫または妻のどちらか一方が単独で住宅ローンを組む方法 |

| 収入合算でローンを組む | 夫婦の収入を合算して住宅ローンを組む方法。連帯保証か連帯債務を選択可能 |

| それぞれがローンを組む(ペアローン) | 夫と妻がそれぞれ別々に住宅ローンを組む方法 |

収入合算やペアローンの考え方について

共働きといっても、正社員のほか、派遣社員・契約社員、パートなど、いろいろな働き方があります。この場合の収入合算やペアローンの考え方について、まとめてみました。

派遣・契約社員、パートの場合の住宅ローン

✅ 収入合算について

| 項目 | 内容 |

|---|---|

| 概要 | 各金融機関によって取り扱いは異なりますが、フラット35では継続的な勤務が認められる場合、パートや派遣・契約社員でも収入合算が可能です。 |

| 注意点 | パート収入を合算して借入可能額を上げると、家計の住宅ローン返済負担が重くなる可能性があります。資金計画の見直しを検討しましょう。 |

✅ ペアローンについて

| 項目 | 内容 |

|---|---|

| 概要 | 派遣・契約社員やパートでもローンを組める場合があります。ただし、多くの金融機関では門前払いのケースもあります。 |

| ポイント | 住宅ローンの借入可能額は年収に基づき決定されます。収入が少ないからといって必ずしも借入不可ではありません。 勤続年数や収入の安定性を確認することが重要です。 |

| 例 | ゆうちょ銀行では契約社員・派遣社員OK、りそな銀行の 凛-Nextでは派遣・契約社員でも相談可能など、金融機関によって柔軟な対応があります。 |

収入合算とペアローンの考え方

| 方法 | 特徴 |

|---|---|

| 収入合算 | パートや派遣社員でも可能ですが、返済負担を考慮する必要があります。 |

| ペアローン | パートは難しい場合が多いですが、金融機関によっては可能です。 |

| 共通のポイント | 勤続年数や収入の安定性が重要です。 |

夫婦で住宅ローンを組む場合はライフプランの確認を

できるだけ希望に叶ったマイホームを購入しようとすると、予算も多くなりがちです。夫婦共働きのメリットは、二人の収入を合算して、より大きな金額の住宅ローンを組めることです。けれども、住宅ローンの返済金額が多いと、二人の収入の変化(減少)に対応しにくい、というデメリットもあります。それは、単独で住宅ローンを組む場合も同様ですが、収入合算したり、ペアローンを組む場合は、特に注意が必要です。夫婦でライフプランを描いてみて、安心して返すことができる範囲で、住宅ローンを組むとよいでしょう。

✅ 住宅ローンとライフプラン

- ・夫婦共働きは借入額を増やせるが、収入減のリスクも考慮

- ・ライフプランを立て、無理のない返済計画を立てる

二世帯住宅

を建てる場合の資金計画

二世帯住宅を建てる場合、親世帯と子ども世帯が、資金をどれくらい出し合うか、ローンを組む場合の借り方などについて、悩むことも多いようです。

親子リレーローンとは?

一般的に住宅ローンは80歳までに完済する必要があります。例えば、65歳3カ月の親が単独で住宅ローンを組む場合、返済期間は14年以内にする必要があり、借入額は多くできません。二世帯住宅を建てる資金に見合う借入には不十分な場合があります。

親子リレーローンを利用すると、親が借り入れ、子どもが連帯債務者となり債務を引き継ぐことができます。子どもが80歳までに完済すれば良いので、親の完済年齢の制限がなくなります。

(例)フラット35申込時:父65歳3カ月、後継者(長男)30歳5カ月

※フラット35の最長借入期間は金融機関によって異なりますが、最長35年が一般的です。

✅ 親子リレー返済を利用しない場合と利用する場合の比較

| 方法 | 借入期間の目安 | 備考 |

|---|---|---|

| 親子リレー返済を利用しない場合 | 80歳 − 66歳 = 14年 | 親の年齢で完済年齢が制限される |

| 親子リレー返済を利用する場合 | 80歳 − 31歳 = 49年(最長35年) | 子どもが引き継ぐことで親の完済年齢制限がなくなる |

親子リレー返済の後継者となる要件(フラット35)

- 1. 申込本人の子・孫等(直系卑属)またはその配偶者で定期的な収入がある

- 2. 申込時の年齢が満70歳未満

- 3. 連帯債務者になれる(1名のみ)

親子リレーローンと団体信用生命保険(団信)

ローン借入者が団体信用生命保険に加入している場合、万が一の際はローン残債が完済されます。親子リレーローンの場合、誰が団信に加入するかを十分に検討することが重要です。

例えば、フラット35の場合、借入本人または後継者(連帯債務者)のどちらか、1人だけが団信に加入できます。加入した人に万が一の場合は、加入した人の住宅の持ち分や返済額などに関係なく、住宅ローンの残債が全額完済されます。一方、加入していない人が亡くなったり、高度障害状態になっても、残債はそのまま残ってしまいます。また、返済の途中で、団信加入者の変更をしたり、3大疾病付機構団信への加入変更は、できません。一般的には、親が団信に加入して、満80歳で団信保障が満了した後、後継者が団信に加入しよう

と、考えがちなのですが、人の寿命は、予測ができません。父親の健康状態もいいので、まずは、親が団信に加入した

としても、後継者も別途民間の生命保険に加入するなど、後継者の万が一にも備えることをお勧めします。

✅ 親子リレーローン以外のローンの借り方

リレーローン以外に親子でローンを借りる方法としては、親子ペアローンがあります。これは、親子がそれぞれローンを借り入れる方法です。住宅ローン控除なども、親子がそれぞれ受けられる、というメリットはあります。

✅ 親子二世帯、それぞれのライフプランを作ろう

リレーローン、ペアローン、いずれも親子で借りられるとはいえ、親世帯の老後にローンの返済が続く点などを考えると、慎重に検討する必要があります。親世帯はローンを組まずに、頭金や生活費の支援といった形で、資金を出す方も多いです。その場合は、子世帯のみが住宅ローンを組むので、返済プランや万が一の保障はシンプルになります。子世帯の将来の家計に無理がないかどうか、親世帯も、いくらまで資金援助をすることができるか、二世帯それぞれのライフプランを作ると、親子の話し合いもスムーズになります。

✅ 二世帯住宅の資金計画

- 親子リレーローン:親が借り入れ、子が債務を引継ぐ、親の返済年齢制限がなくなる

- 親子リレーローンの後継者になれる要件:子、孫等で収入があり70歳未満であること

- 親子リレーローンの団信:加入者は1人のみ、誰が加入するか検討が必要

- 親子ペアローン:親子それぞれがローンを組む、住宅ローン控除もそれぞれが受けられる

- 親世帯の老後の返済や、子世帯の家計を考慮したライフプランが必要

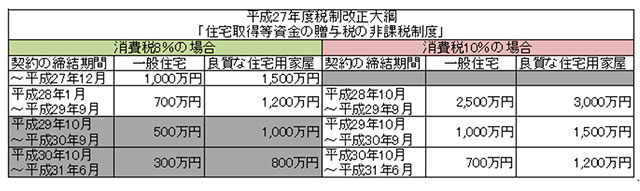

住宅取得のための贈与が最大3,000万円まで非課税に!

2014年の12月30日に自民党・公明党による、平成27年度税制改正大綱が発表されました。今後の住宅取得のための資金計画に大きな影響を与える改正内容が多く含まれています。

非課税制度の延長と、非課税限度額の拡大(最大3,000万円まで非課税)現行の「住宅取得等資金の贈与税非課税制度」は、平成26年12月までに住宅取得等のために贈与を受けた場合、一般住宅500万円、省エネ・耐震住宅1,000万円までの贈与が非課税となる制度でした。平成27年1月以降の同制度については、未定となっていましたが、今回の税制改正大綱で、その内容が明らかになりました。

まず、平成26年12月31日を期限としていた、「住宅取得等資金の贈与税の非課税制度」が平成31年6月30日まで延長されます。

- 1. 適用される消費税が10%か8%か

- 2. 住宅用家屋の取得のための契約の時期はいつか

- 3. 良質な家屋かそれ以外(一般住宅)か

これによって非課税限度額が変わります。

住宅購入と適用される消費税率の関係

上の表を見る場合は、契約締結の期間と住宅の引渡しの時期による消費税の適用税率の関係を正しく理解しておく必要があります。住宅購入をした際の消費税は、土地は非課税で、建物に対してのみ消費税がかかります。平成29年4月に消費税は、8%から10%に増税されることが、ほぼ決定していますが、8%の消費税がかかるのか、10%の消費税がかかるのかは、引渡しの時期によって決まるのが原則です。ただし、自宅を建築する場合、契約締結時期と引渡しまでの期間が長期化することが多いため、特例措置が設けられています。消費税が増税となる平成29年4月1日の6ヶ月前、すなわち、平成28年9月30日までに契約を締結した場合、引渡しが平成29年4月以降であっても、増税前の8%の消費税が適用されます。

良質な住宅用家屋

平成26年12月31日までの同制度にも、省エネ等住宅と一般住宅の区分によって、非課税限度額が異なっていましたが、今回の税制改正大綱では、良質な住宅用家屋とそれ以外の住宅用家屋(一般住宅)に区分されています。従前の省エネ等住宅は、省エネルギー対策等級(断熱等性能等級)4または、耐震等級2以上もしくは、免震建築物とされていました。今回の改正では、その範囲が拡大され、新たに、一次エネルギー消費等級4以上、高齢者等配慮対策等級3以上が加えられました。つまり、省エネルギー性、耐震性に加え、バリアフリー性の優れた住宅も非課税限度額拡大の対象になるのです。

最大非課税限度額は、良質な住宅で3,000万円、一般住宅で2,500万円

今回の税制改正大綱に基づいて、最大の贈与税の非課税枠が適用できるのは、平成28年10月1日から平成29年9月30日の期間に契約を締結し、消費税が10%の適用となる(引渡しが平成29年4月1日以降)場合、良質な住宅で3,000万円、一般住宅で2,500万円となります。通常の一戸建ての建築代金が、そのまま非課税の贈与資金によってまかなえる計算となります。契約時期や、引き渡し時期、建物性能によって、非課税限度額が変わるので、特に契約や引渡しが消費増税の時期に前後する場合は、不動産業者、建築業者とのスケジュール合わせを密に行うことが大切です。

住宅購入のタイミングは、贈与税の非課税制度だけではなく、不動産価格、金利も考慮

贈与の非課税限度額が最大になる時期まで、まだ時間があります。それならば、少し、住宅購入を待とうか

と迷われる方もいらっしゃることでしょう。そのような方は、税制だけではなく、別の視点で考えてみてはいかがでしょうか。現在、不動産価格は、人気のエリアを中心に価格上昇傾向が続いています。また、長期金利も史上最低金利を更新していて、直近の金利水準をみると、長期の固定金利でローンを組むとした場合、絶好のチャンスといえます。税制だけではなく、これらの経済状況も踏まえた上で、住宅の購入を検討する必要があります。また、経済状況ではなく、ご家族の家族構成など、ライフプラン上の最適な時期かどうかという視点が何よりも重要であることは言うまでもありません。

住宅エコポイント復活!

一定の省エネ住宅を新築、または省エネリフォームを行った場合、商品券などと交換できる住宅エコポイント制度が3年ぶりに復活しました。

| カテゴリー | 内容 | ポイント数 |

|---|---|---|

| 新築・完成済新築住宅 | トップランナー基準(木造住宅は断熱等性能等級4)相当の住宅 | 1戸あたり30万ポイント |

| リフォーム | 省エネリフォーム全般 | 最大30万ポイント 耐震改修の場合:最大45万ポイント |

| 対象工事例 | 窓の断熱改修 | 3千~2万ポイント |

| 外壁・屋根・天井・床の断熱改修 | 3万~12万ポイント | |

| 設備エコ改修(3種類以上のエコ住宅設備設置) | 種類に応じてポイント付与 | |

| バリアフリー改修 | 手すり設置・段差解消・廊下幅拡張 | 上限6万ポイント |

| エコ住宅設備設置例 | 太陽熱利用システム・節水型トイレ・高断熱浴槽・高効率給湯機・節湯水栓 | 3千~2万4千ポイント |

| リフォーム瑕疵保険加入 | 1契約あたり | 1万1千ポイント |

| 既存住宅購入加算 | 中古住宅契約後3か月以内にリフォーム実施 | 上限10万ポイント |

| 耐震改修 | 対象工事により証明書等が必要 | 一律15万ポイント(別途加算) |

| 対象期間 | 工事請負契約:2014年12月27日以降 工事着工:2014年12月27日~2016年3月31日 | - |

- 住まいの資金計画についてのご質問やご相談はこちらよりどうぞ

- FPオフィス Life & Financial Clinic(LFC)(外部リンク)

- 担当:ファイナンシャルプランナー CFP(R) 平野直子

- 担当:ファイナンシャルプランナー CFP(R) 平野泰嗣

- ご家族構成やライフスタイルによって家づくりやリフォームはさまざまです。ファイナンシャルプランナーとして、あなたの人生の設計図(ライフプラン)をつくるお手伝いをさせていただきます!夫婦のお悩み、将来についての疑問・質問等お気軽にご相談ください♪

- お問合せはこちら

- 電話 03-3231-6113

- メールによるご相談(無料)info@mylifeplan.netまで

関連記事

- 住宅ローンの繰り上げ返済、4つの疑問!?

- 第15回:連帯保証と連帯債務の違いは?

- 第16回:火災と災害に備える住まいの保険

- 第17回:借り換えのポイントは?

- 第19回:二世帯住宅を建てる場合の資金計画

- 第20回:住宅取得のための贈与が最大3,000万円まで非課税に! ~平成27年度税制改正大綱~

- 第21回:住宅エコポイント復活!

- マイホームをストック資産からお金を生むフロー資産に変える!?

平屋 事例を見る

-

採光・プライバシーを考慮した平屋のお家採光・プライバシーを考慮した平屋のお

採光・プライバシーを考慮した平屋のお家採光・プライバシーを考慮した平屋のお

建築面積 86.53m2 / 26.17坪

-

【家の原点 平屋】BinO COVACO【家の原点 平屋】BinO COVA...

【家の原点 平屋】BinO COVACO【家の原点 平屋】BinO COVA...

建築面積 99.37m2 / 30.05坪

-

インナーガレージ付きの平屋で理想のガレージライフインナーガレージ付きの平屋で理想のガ...

インナーガレージ付きの平屋で理想のガレージライフインナーガレージ付きの平屋で理想のガ...

建築面積 101.34m2 / 30.66坪

-

アウトドアを楽しむ 無垢の平屋の暮らしアウトドアを楽しむ 無垢の平屋の暮ら

アウトドアを楽しむ 無垢の平屋の暮らしアウトドアを楽しむ 無垢の平屋の暮ら

建築面積 110.13m2 / 33.31坪

-

家事・子育てラク、将来も安心の平屋家事・子育てラク、将来も安心の平屋

家事・子育てラク、将来も安心の平屋家事・子育てラク、将来も安心の平屋

建築面積 109m2 / 33坪

-

木と縁側とゆっくり過ごす塩竈の平屋木と縁側とゆっくり過ごす塩竈の平屋

木と縁側とゆっくり過ごす塩竈の平屋木と縁側とゆっくり過ごす塩竈の平屋

建築面積 --

ファイナンシャルプランナー

平野 泰嗣

FPオフィス Life & Financial Clinic

ファイナンシャルプランナー CFP(R) 平野泰嗣

金融機関にて人事部門で給与、企業年金、社会保険業務を担当した際に、働く人のライフプランの必要性を感じ、ファイナンシャルプランナーの 資格を取得。

「自分らしく生きることを支援する」をモットーに、 相談者のライフ・ファイナンス・キャリアの3つの視点で総合的に支援しております。

2006年からAll Aboutマネー[共働きのお金の知識]ガイドを担当。

セミナーの経験も豊富で、多くの方にライフプランの必要性やお金に対する正しい知識を発信しております。資金計画等でお悩みの方は、お気軽にご相談ください。

・「失敗しない家づくり資金計画」

・「パートナーと考える!私たちの未来設計図 ~大切なパートナーと一生幸せに暮らすために~」 等 実績多数!

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!