注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

![]() 2026年4月12日(日)

2026年4月12日(日)

世帯年収800万・900万・1000万で身の丈にあった注文住宅を建てるには?おすすめ間取りのポイントもご紹介

世帯年収800万・900万・1000万で身の丈にあった注文住宅を建てるには?おすすめ間取りのポイントもご紹介

はじめに

現在の土地価格・住宅価格の高騰に拍車をかけるように始まった金利上昇のなか、いままでの考え方で進めていくと我慢ばかりの家づくりで後悔したと感じる人が多くなるだけでなく、最悪の場合、将来に大きな経済的リスク(家計破綻)を抱えながらの家づくりになる可能性が高まります。

今回は、世帯年収から身の丈にあった家づくりをするための秘訣について、各世帯年収に合わせた間取りのポイントも含めご紹介します。

家を建てる予算はどれくらい見積ればいい?

家を買う際の予算設定はたいへん重要な要素で、一般的には自身または世帯の年収をもとに予算を考えていきます。

具体的には、適切な予算の目安は年収の6倍から8倍。

たとえば、世帯年収が額面800万円の場合、家の購入予算は4,800万円から6,400万円が適切です。

土地の購入+建築費用の全国平均

世界でひとつだけの自分の理想の住宅を建てられることが注文住宅の大きなメリット。しかし、注文住宅はオーダーメイドであることから設計費用が発生し、費用が高額になりがち。

全国平均は、5,436万円程度

(平均敷地面積:248.1m2)

※令和4年度国土交通省調べ

※土地購入と建築資金を合わせて総額

半地下やルーフバルコニーなどをはじめとする特殊な工法が必要となる設計や軟弱地盤に家を建てる場合は、予算は平均よりもがさらに膨らむ可能性があります。

また、注文住宅はマンションや建売住宅と違い、綿密なスケジュールを組む必要があります。情報収集や資金計画の検討に1~3か月、敷地調査や見積りなどの設計に1~6か月、地鎮祭、着工、上棟、引き渡しまでの建築期間に4か月~12か月が必要です。

注文住宅を検討する際、引き渡しまでかかる期間をしっかり把握して、居住可能となる日はいつか、しっかり確かめておくことが大切です。

建築予算を考えるときに外していけないポイント

注文住宅の建築予算を考える際、最初のうちは具体的に何を意識すればよいのかよくわからないというのはごく当たり前の話。まず、はじめに以下の6つのポイントを考えてみましょう。

- ・ある程度手元に資金を残す

- ・

買える額

は自己資金と住宅ローンの合計額 - ・返済期間が長くとれるほど住宅ローン借入可能額は増加するので、返済期間も考慮して住宅ローンの借入額を決める

- ・諸費用の目安は物件価格の5~8%程度

- ・借入金額の理想は、年間返済負担率25%以下

- ・予算は初期費用や引っ越し費用、さらには固定資産税や維持費も込みで考える

土地の価格は地域によって大きく異なります。また、建築費も選ぶハウスメーカーや工務店によって変わることから、実際にかけられる予算については複数の要因を考慮して計画することが重要です。

続いて、世帯年収別の具体的な借入可能額をもとに、建設費の相場などを含めて、家の予算について詳しく解説します。

世帯年収800万円の場合、借入可能額5000万円ほど。

世帯年収800万円の世帯について、夫婦それぞれフルタイム勤務で400万円×2という仮定で考えてみます。

借入可能額は5,031万円。月々の返済額は166,658円になります。

*元利均等返済/返済期間35年/当初金利2.0%、ご本人と連帯債務者の年収はそれぞれ400万円、返済比率は25%で試算。

土地の購入と建築費用の全国平均5,436万円と比較すると、借入可能額は405万円不足することになります。

自己資金は最低10%以上、できれば20%以上確保することが理想ですので、世帯年収800万円では自己資金なしでの注文住宅の新築は非常に高いリスクとなりえます。

さらに、配偶者が子育てに専念するなどの理由で世帯の片方が無職になると、単純に考えると年収400万円で返済することになります。単純に考えても返済負担率はほぼ50%近くに跳ね上がります。

将来起こり得る経済的リスクを想定し、家を建てる前と家を建ててから、万が一の経済的リスクに備えどれだれ貯蓄できるかが最大のポイントといえるでしょう。

一方、フラット35返済負担率からみた借入可能額の上限である7,043万円を借りると、月々の返済額が233,308円となり家計に大きな負担を与えます。たとえば自動車の買い換えをしようにも、他のローンを組むことがほぼ不可能な返済比率になりかねません。

実際に建てる際に気になる注文住宅の仕様を建物予算に応じて解説します。

仮に土地代金を2,000万円とすると、建物予算は2,000万円台前半が上限。2,000万円台前半で建てられる注文住宅の分類はローコスト住宅

と呼ばれる注文住宅が検討候補になります。

付帯工事や外構などを除く建物本体の建築費用は1,000万円台が上限。住宅会社から提案された、いくつかの事例から外観や間取り・素材・規格などを選択することになります。

建築コストの圧縮が最優先になるので、箱型のシンプルな外観、かつ必要最小限の間取りの家を提案されることが多く、デザインなどの設計の自由度はほぼありません。

現在では、建築費高騰をうけ、いわゆるイージーオーダー

のスーツと同じようにあらかじめ用意された型

のなかから土地や家族構成に合うものを選び、土地の条件やご家族のお好みにあわせて調節を行う注文住宅規格住宅

の取り扱いをはじめている会社もあります。

世帯年収900万円の場合、借入可能額5,000万円ほど。

世帯年収900万円の世帯について、夫婦それぞれフルタイム勤務で450万円×2という仮定で考えてみます。

借入可能額

は5,660万円。月々の返済額は187,494円になります。

*元利均等返済/返済期間35年/当初金利2.0%、ご本人と連帯債務者の年収はそれぞれ450万円、返済比率は25%で試算。

全国平均5,436万円と比較すると、借入可能額は224万円のプラス。世帯年収900万円で自己資金20%での新築であれば、資金計画に大きな狂いが出なければある程度の現金が手元に残せます。

世帯年収800万円台と同じように配偶者が子育てに専念するなどの理由で世帯の片方が無職になると、年収450万円で返済することになるので返済負担率がほぼ50%近くになり、月々の光熱費の支払いにも困窮するほどの生活レベルに陥る可能性が高まります。また、フラット35返済負担率からみた借入可能額の上限である7,924万円を借りると、月々の返済額が262,492円となり家計に大きな負担を与えます。

仮に土地代金を2,000万円と仮定して、自己資金次第では建物予算は2,000万円台後半まで伸ばせます。つまり、建物本体の建築費用として1,000万円台後半~2,000万円程度までと多少ゆとりがある予算組みになります。

結果として設計も多少の自由度が増え、耐震性や気密性などの性能面も現在の標準スペックが選べるようになります。

外観や内装など、住宅の性能にあまり関わらない部分をシンプルにして費用を抑えつつ、キッチンやエクステリアをはじめとする限られた部分をグレードアップすることで注文住宅ならではのこだわり

も可能。さらにインナーバルコニーやガレージをつくるといった、一部であれば理想の我が家

ならではのこだわりを実現できる可能性がある予算です。

ただし限られた部分をアップグレードすると簡単にコストはアップします。優先順位を間違えると普段の生活では使えなかったり、導入して後悔するなんてことも。結果として使えない設備や仕様に悩みながら高い住宅ローンを払い続ける可能性もありえます。

こだわりの実現にあたっては慎重な検討が必要です。

世帯年収1,000万円の場合、借入可能額6,000万円ほど。

世帯年収1,000万円の世帯について、夫婦それぞれフルタイム勤務で500万円×2という仮定で考えてみます。

借入可能額は6,289万円。月々の返済額は208,033円になります。

*元利均等返済/返済期間35年/当初金利2.0%、ご本人と連帯債務者の年収はそれぞれ500万円、返済比率は25%で試算。

全国平均5,436万円と比較すると、借入可能額は853万円のプラス。世帯年収1,000万円で自己資金10%での新築であれば、余裕のある計画で家づくりを進められます。

ただし、配偶者が子育てに専念するなどの理由で無職なり収入が途絶えると、年収500万円の枠内で返済するため返済負担率はほぼ50%近くに跳ね上がりますので、家計への影響は甚大です。

また、フラット35返済負担率35%からみた借入可能額の上限である8,804万円を借りると、月々の返済額が291,643円となります。年収の多寡を問わず、将来的なリスクを考えると年収を問わずいかに無駄を減らすか、という考え方が大切になります。

仮に土地代金を2,000万円と仮定して、自己資金次第では建物予算は3,000万円台まで伸ばせます。キッチンやお風呂・トイレなど複数の住宅設備のグレードを上げたり、部屋数を増やしたりといった調整が可能な金額です。20%以上の自己資金が用意できると、建物本体価格で4,000万円以上の建築費をかけられるかもしれません。4,000万円程度の建築予算であれば、大手ハウスメーカーとの家づくりはもちろん、建築家に設計を依頼してフルオーダーの注文住宅を建てることができるギリギリの予算。

間取りや面積・外観も、ある程度は希望に添った設計ができるようになります。

世帯年収800万円で注文住宅は実現できる?

現在は建物価格の高騰により、フルタイム共稼ぎ世帯年収800万円程度の場合、土地からの家づくりはあまりおすすめできません。

資産価値は立地条件で大きく左右されること、ならびに建物の価値は築年数とともに大きく下がっていくことから、子供が独立したあと夫婦二人暮らしになる将来を考えると、老後の生活費を確保するためにも、できる限り土地の資産価値が下がりにくい条件で探すことが大切。

となると、無理して交通の便の悪いところなど土地の資産価値が低い場所に土地を購入してギリギリの予算で注文住宅を建てる、という選択をしないことも考えなければなりません。また、想定予算を超えて資金調達する方法としてペアローン

をお勧めされることも多い世帯年収ですが、産休や育休でパートナーの年収が減った場合、返済負担が倍近くに高まります。もしも離婚することになった場合、ペアローン解消に伴う深刻なトラブルもあり得ます。

逆に、親から無償で土地を借りて(使用貸借)家を建てる、実家を建て替えるなど土地にかかる負担がない場合は、ゆとりをもって注文住宅を建てることができるでしょう。

つまり土地を所有されていれば、未だ注文住宅を建てられる可能性は残りますが、土地を購入する場合ではなかなか実現は難しいと言えます。

世帯年収900万円の場合に実現できる注文住宅の間取りをご紹介

先にもお伝えしたように、世帯年収900万円で土地2,000万円と仮定した場合に、建物は1,500~2,000万円で検討できます。設計の自由度や耐震性などの性能面も現在の標準は選べるようになりますが、実際にどんな間取りが実現可能か、3つの実例をもとに確認していきます。

建物価格2000万円程:店舗併用住宅の施工事例

掲載事例:シンプルライフの働く×住まい

広島建設(こちら)

小規模な店舗併用住宅は、実はかなり難易度が高い住宅なのです。

それは、自宅部分と店舗の面積と動線設計がかなり難しいことからきています。あわせて、店舗の装飾や各々の事業形態に沿った設備が必要になることから、その店舗設備や装飾・照明などの予算もあわせて検討する必要があります。

大手ハウスメーカーでは難しい案件でも、地域に根ざしたビルダーの場合は予算内で収まる可能性も高いのですが、営業担当者・設計担当者の力量によっても住み始めてからの満足度が大きく変わる可能性が高いだけに、直接展示場に訪問して相談するよりも家づくり相談窓口などでまずは第三者に相談してみるのもポイントです。(電話とメールでの無料ご相談はこちらから)

こちらの事例は、他社と比較した時の提案力、特に予算内での提案で実現した店舗併用住宅です。1階の店舗スペースと居住用スペースとの切り分けもシンプルながらしっかりと設計されています。

建物価格2000万円程

狭小11坪に建てたガレージハウスの事例

掲載事例都市部の狭小住宅 木造3階建ての家

ケイエスケイ(こちら)

都市部の狭小住宅で必要なことは優先順位の引き算

。収納や家事動線など新しい住まいへの夢や希望もたくさん盛り込みたいところではありますが、要望をあれもこれもと足し算していくと、限られた容積で納めることができません。都市部の狭小住宅ほど、営業担当者と設計担当者の提案力と問題解決力次第で、住み始めてからの満足度は大きく変わります。

住み始めてからの満足度を高めるポイントは、ご自身でも家づくり要望の引き算

がどこまでできるか。営業担当者と密にコミュニケーションを図り、決めた事に相違がないようしっかり共有する工夫が重要です。

こちらの事例は建築面積11坪に建てた狭小住宅。アウトドア趣味の合わせて大容量のガレージと室内にはワークスペースも完備した狭さを感じさせてない住宅会社の提案力で実現した住まいと言えます。

建物価格2000万円程

予算内で素材を活かし、憩いのスペースを実現した温かみのある事例

掲載事例:木の温かみを肌で感じる 素材と動線にこだわった家

藤見工務店(こちら)

コストを抑えた注文住宅で注意しなければならない点は、一般的に打ち合わせ回数に制限がかかること、ならびに選べる素材や設備、間取りに大きな制約がかかること。いくらイージーオーダー

とはいえ、素材や設備はもちろん効率的な家事動線にしようにも妥協を重ねた家づくりになってしまいます。ただ、なかにはコストを抑えた住宅でもできる限り要望を叶えてくれる工務店もあるので、複数の住宅会社でしっかり検討を重ねることが大切です。

こちらの事例では、ライフスタイルに合わせて、来客用の和室やリビングもすっきり過ごせるような工夫、さらに、予算内で素材を活かした家づくりを実現されたそうです。

世帯年収900万円での家づくりを実現するには優先順位を明確に!

コストを抑えた注文住宅では、設備や素材、仕様の選択の幅が大きく狭まります。また、間取りの自由度も限られることから、いかにご家族での家づくりの優先順位

を固めることができるかにかかっています。また、いちど決めた家づくりの優先順位

がブレてしまうとそのまま大幅なコストアップにつながるだけに、いかに家づくりの優先順位

をぶらさないことが最も重要なことになります。

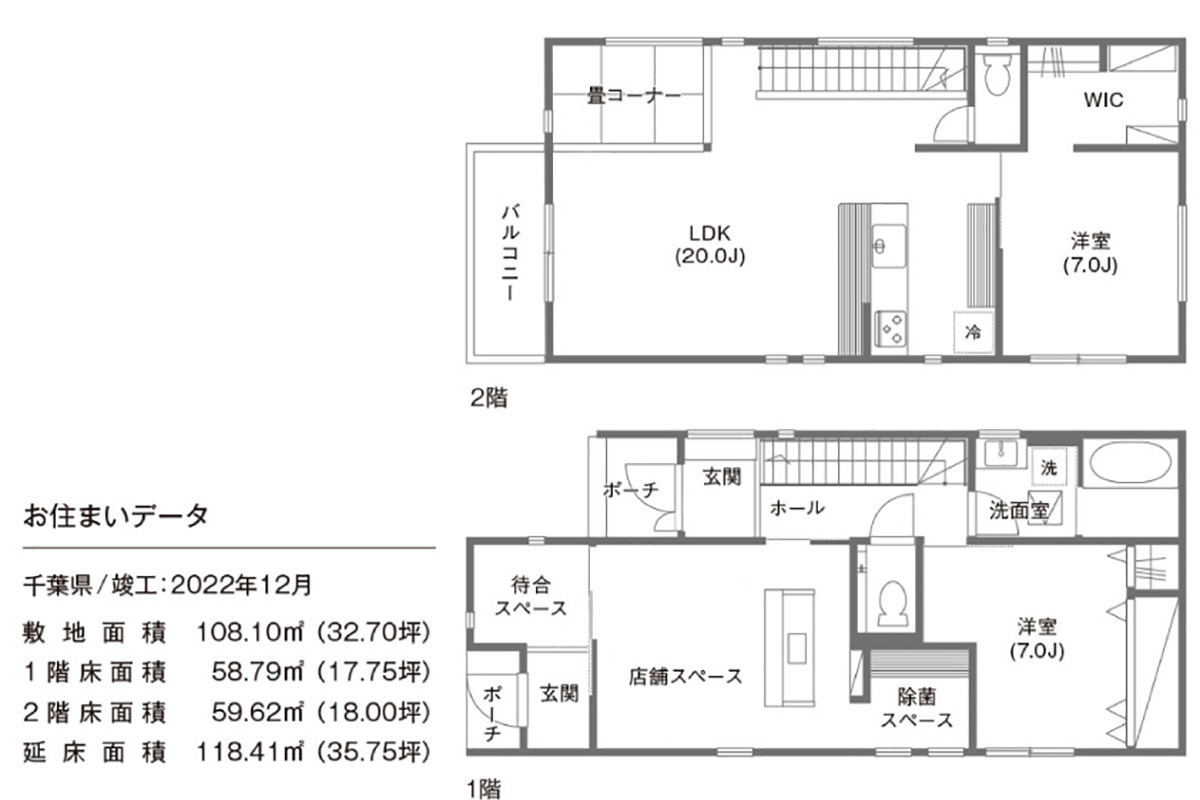

世帯年収1,000万円の場合に実現できる注文住宅の間取りをご紹介

世帯年収1,000万円で土地2,000万円と仮定した場合に、建物は3,000万円で検討できます。部屋数を増やしたり、設備のグレードを上げるなどの調整が可能です。実際にどんな間取りが実現可能か、3つの実例をもとに確認していきます。

建物価格3000万円程:古民家風のスキップフロアで高低差の敷地デメリットを活用した二世帯住宅

掲載事例古民家と現代建築の融合 どこにいても家を楽しめる家

水嶋建設(こちら)

こちらの事例は敷地の高低差をプランに活用し、スキップフロアで様々な表情を楽しめる二世帯住宅です。収納も髄所に計画し、二世帯が快適に暮らせる工夫が満載の住まいです。

二世帯住宅や高低差のある土地は、一般的に建築コストが上昇します。さらにスキップフロアは造作が増えることから、更なる建築費用の増大につながります。また古材を使う場合、古材を使える意匠や構造に制約があることから、梁や柱などの構造材にどの程度まで古材を使えるかは、設計担当者の力量と大工の力量次第。

高低差の問題と古材の再利用は対応できる施工会社が限られるため、建物予算はもちろん、施工会社の比較検討と選定がなにより重要です。

建物価格3000万円程:吹き抜けや眺望なども確保した開放感ある3階建て14坪狭小住宅

掲載事例都心に佇む別荘~木のぬくもりと共に生きる~

ワイケイホーム(こちら)

家族で集まるスペースや開放感、眺望などを14坪で実現した狭小住宅です。木のぬくもりを感じる吹き抜けのある広々LDKは狭小とは思えない大空間です。

少なからず誤解している方々が多いのが、木造で3階建は耐震性など大丈夫?

という点。現在の建築基準法では、木造3階建でも耐震性に関する不安はありません。大きなコストをかけずに制震構造にすることもできるので、耐震性に不安があれば制震構造(制震ダンパーなど)の設置も検討しましょう。

また、屋上バルコニーは憧れではありますが、定期的な防水メンテナンス工事が必要になることから、鉄骨造や鉄筋コンクリート造でも住宅のメンテナンスコストは確実に上昇します。屋上からの眺望を楽しむことを優先するか、将来の住宅メンテナンスコストを優先するか。

将来想定されるメンテナンスコストと加齢に伴う収入減も勘案しつつ、現時点で用意できる予算とのバランスを考えて希望通りの住宅にすることが大切です。

建物価格3000万円ほど家を建てる時の注意点

自分の理想の住まいを建てられるのが注文住宅ならではの魅力。ただ、オーダーメイドになることから、分譲住宅やマンションと違い設計費用や行政などへの申請費用はもちろん、外構費用などが別途必要になります。場合によっては既存建物の解体費用や地盤改良費用なども追加されるので、結果として予算が膨らんでいきます。

このような家を建てるにあたって絶対必要になる各種の費用は、どうしても外すわけにはいきません。

さらにスキップフロアやルーフバルコニーなど特殊な工法が必要となる設計をした場合、予算がもっと膨らんでしまいます。また、注文住宅は検討をはじめてから引渡しまで、おおよそ1年程度の期間がかかります。

たとえば、子どもの入学といった家族のライフサイクルを踏まえ、引渡しまでにかかる期間をしっかり把握。いつから居住可能になるのか、しっかり目星をつけた計画とスケジュール管理がなにより大切です。

無理なく注文住宅を実現させるために重要なことは?

自分好み

を反映できるのが、注文住宅ならではの魅力。あらかじめ決まっている建売住宅と比較して購入費用は高くなりますが、注文住宅でもコストを抑える方法はあります。

その方法とは無駄な注文はしないこと

。

こだわりのない部分はベーシックなグレードに抑えつつ、建物の構造や仕様はできるだけシンプルに。たとえば屋根の工法などこだわりのない部分はシンプルな構造にして、その分こだわりの強い部分にコストをかけるといった優先順位付け

がなにより大切です。

「ここだけは譲れない」という点については、あらかじめ家族で合意しておくことはもちろん、年齢を重ねることによる収入減に備え、あらかじめ耐久性の高い屋根材や外壁材

にする、構造や建物性能には妥協しないなど、将来的な建物のメンテナンスコストはもちろん、最大の住宅ローン減税対象&住宅ローン金利優遇の対象となる長期優良住宅等

の仕様にするなど、将来のメンテナンス費用も念頭に置いた計画を進めましょう。

これから家づくりをする際は、ネットで情報を調べる・知人に聞く・展示場や住宅会社に問い合わせるなど方法は様々ありますが、まずは家を建てる会社ではない第三者に相談するというのはいかがでしょうか。ハウスネットギャラリー事務局

では、住宅の専門家が経験値を基に、あなたの家づくりの要望の整理や進め方や、お金や疑問点なども全て含めてアドバイスすることができます。ご希望の方は、こちらからどうぞ。

ハウスネットギャラリーのサービス一覧

関連記事

- 30坪の間取り例5選!30坪の基本や平屋・2階建て・3階建てなどの間取りのポイントを公開

- 「注文住宅を建ててよかったか?」30人に質問しました!思い描いた間取りで満足が多数の反面、後悔の声も…

- 憧れのマイホームの総支払額を抑え高コスパ住宅を実現する14+1の方法を大解説!

3000万円台の家 事例を見る

-

つややかなシンボルツリーの聳える家つややかなシンボルツリーの聳える家

つややかなシンボルツリーの聳える家つややかなシンボルツリーの聳える家

工法構造 木造軸組工法2階建て

-

スタイリッシュな家スタイリッシュな家

スタイリッシュな家スタイリッシュな家

工法構造 RC+木造軸組 3階建

-

クラシックカーと遊び道具の詰まった6坪の狭小ガレージハウスクラシックカーと遊び道具の詰まった6...

クラシックカーと遊び道具の詰まった6坪の狭小ガレージハウスクラシックカーと遊び道具の詰まった6...

工法構造 木造(SE構法)・3階建て

-

リビングと居室から庭が見える家リビングと居室から庭が見える家

リビングと居室から庭が見える家リビングと居室から庭が見える家

工法構造 在来木造 2階建て

-

2階LDK×勾配天井がある住まい2階LDK×勾配天井がある住まい

2階LDK×勾配天井がある住まい2階LDK×勾配天井がある住まい

工法構造 木造軸組工法・2階建て

-

セカンドリビングのある二世帯住宅セカンドリビングのある二世帯住宅

セカンドリビングのある二世帯住宅セカンドリビングのある二世帯住宅

工法構造 木造軸組工法・二階建て

住生活コンサルタント

早坂淳一

ネクスト・アイズ株式会社

大手百貨店にてクレジットカード事業の立ち上げやポイントカードシステムの運用、全店販促支援システムの運用、売場リニューアルプロジェクトなど、新規事業を中心とした業務に従事。 その後、携帯キャリア店舗改善プロジェクトや不登校児童・生徒活動支援プロジェクト、工務店支援プロジェクトに従事したのち、工務店にて営業を経験し、現在は第三者機関ネクスト・アイズにて、住宅コンサルタントとして活躍中。

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!