注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

![]() 2026年6月26日(金)

2026年6月26日(金)

住宅ローン本審査後に家が買えなくなる4つのNG行為とは?

住宅ローン本審査後に家が買えなくなる4つのNG行為とは?

はじめに

ネクスト・アイズ早坂です。

こだわりのマイホームをカタチにできる注文住宅。

しかし、注文住宅には建売住宅と決定的に異なる点があります。

それは、検討を始めてから実際の「引き渡し(融資実行)」までにおよそ8ヶ月~1年という長い時間がかかることです。

今のような金利上昇局面においては、この「時間差」が大きなリスクになります。

「事前審査に通ったから大丈夫」と油断していると、いざ建物が完成したときに「ローンが実行できない!」という事態になりかねません。

今回は、注文住宅だからこそ警戒すべき3つの落とし穴と、知っておかないと大損する「着工から完成までのお金の仕組み」をお届けします。

1.期間が長い注文住宅ならではの「3つの金利リスク」

落とし穴(1):有効期限が切れて「最新の厳しい基準」で再審査

住宅ローンの本審査の承認は、一般的に180日(約半年)程度しか有効ではありません。

設計の打ち合わせが長引いたり、工期が延びたりして期限が切れると、最新の基準で「再審査」となります。半年前より世の中の金利が上がっていると、収入が変わっていなくても減額や否認をされる危険があります。

落とし穴(2):「実行時金利」の上昇による資金計画の狂い

多くの金融機関では、金利は申込時ではなく「融資実行(建物が完成して引き渡される月)」の金利が適用されます。

着工から完成までの数ヶ月の間に金利が上がれば、想定していた毎月の返済額が増加し、最悪の場合は資金計画が破綻します。

落とし穴(3):「つなぎ融資」の利息も上昇中

注文住宅では、完成前(建物がない状態)にまとまった中間支払いが必要です。利上げが進むと、この支払いのために借りる「つなぎ融資」の利息負担だけでも想定以上の出費になってしまいます。

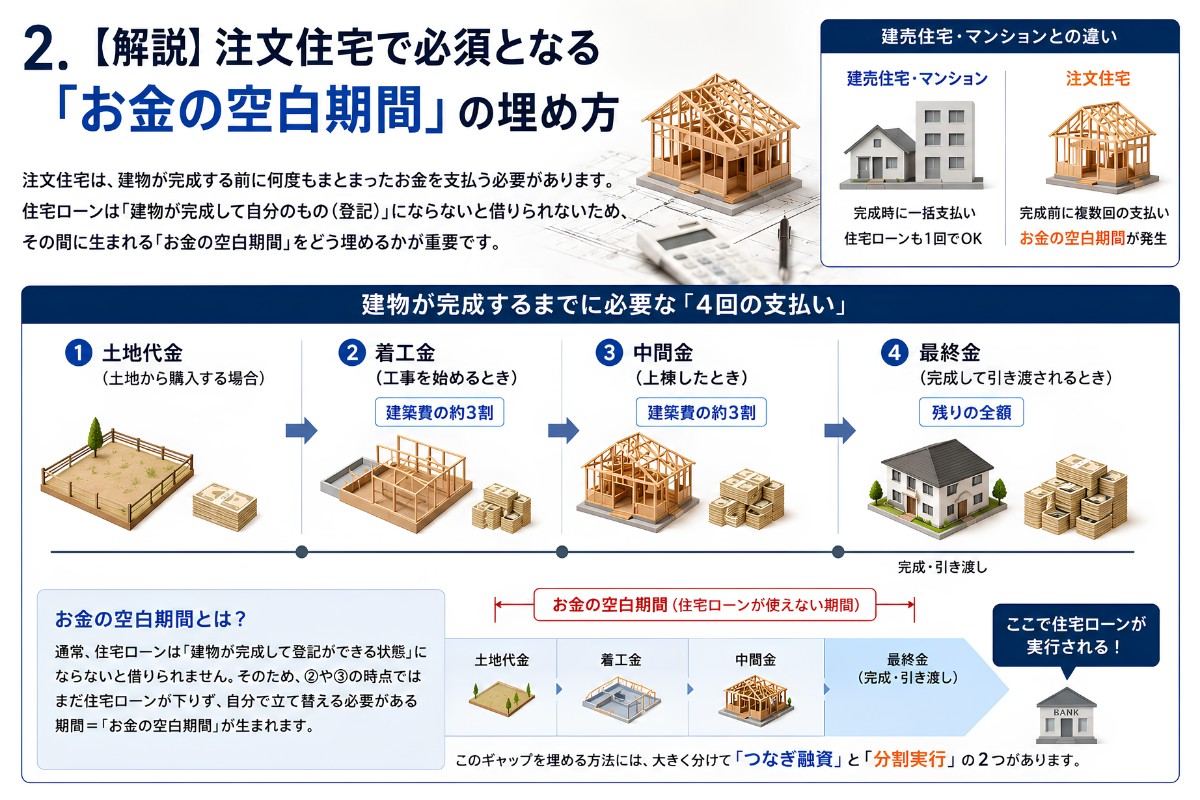

2.【解説】注文住宅で必須となる「お金の空白期間」の埋め方

建売住宅やマンションは「建物が完成したとき」に代金を一括で支払うため、住宅ローンも1回で済みます。しかし、注文住宅は「完成する前」に何度もまとまったお金を支払う必要があります。

建物が完成するまでに必要な「4回の支払い」

- (1)土地代金(土地から購入する場合)

- (2)着工金(工事を始めるとき:建築費の約3割)

- (3)中間金(上棟したとき:建築費の約3割)

- (4)最終金(完成して引き渡されるとき:残りの全額)

通常、住宅ローンは「建物が完成して自分のもの(登記)」にならないと借りられません。つまり、(2)や(3)の時点では、まだ住宅ローンのおりない「お金の空白期間」が生まれてしまいます。

このギャップを埋める方法には、大きく分けて「つなぎ融資」と「分割実行」の2つがあります。

3.【数字で比較】つなぎ融資vs分割実行利息の差シミュレーション

「つなぎ融資」と「分割実行」では、金利の仕組みが大きく異なります。金利上昇局面において、どちらを選ぶかで手元から消えていく利息(諸費用)にどれだけの差が出るのか、具体例でシミュレーションしてみましょう。

シミュレーション条件

- 土地代:2,000万円(完成の8ヶ月前に支払い)

- 着工金・中間金:各1,000万円(完成の6ヶ月前・3ヶ月前に支払い)

- 合計4,000万円を完成前に立て替える場合

パターンA:つなぎ融資を利用(金利3.0%)

住宅ローンとは別に、一時的な短期ローン(金利高め)を組む方法です。完成までの期間、それぞれの借入額に対して日割りで利息が発生します。

- ・土地分の利息:2,000万円×3.0%×8ヶ月/12=40万円

- ・着工金分の利息:1,000万円×3.0%×6ヶ月/12=15万円

- ・中間金分の利息:1,000万円×3.0%×3ヶ月/12=7.5万円

- ※完成までに支払う利息の合計:約62.5万円

パターンB:住宅ローンの「分割実行」利用(金利0.8%)

住宅ローンそのものを、土地や着工金のタイミングで小分けにしてフライング実行してもらう方法です。本体の住宅ローン金利(低金利)が適用されます。

- ・土地分の利息:2,000万円×0.8%×8ヶ月/12=10.6万円

- ・着工金分の利息:1,000万円×0.8%×6ヶ月/12=4.0万円

- ・中間金分の利息:1,000万円×0.8%×3ヶ月/12=2.0万円

- ※完成までに支払う利息の合計:約16.6万円

結果:その差はなんと「約 46万円」

全く同じスケジュールで同じ金額を借りても、金利が上がっている局面では「つなぎ融資」か「分割実行」かという仕組みの違いだけで、約 46万円もの差が生まれてしまいます。

※つなぎ融資は別途「つなぎ手数料」がかかることも多く、実際の差はさらに広がる場合があります。

また、分割実行は「完成前であっても利息のみ(または元利均等)の返済がその都度スタートする」ため、現在の家賃との二重払いに耐えられるかのチェックが必要です。

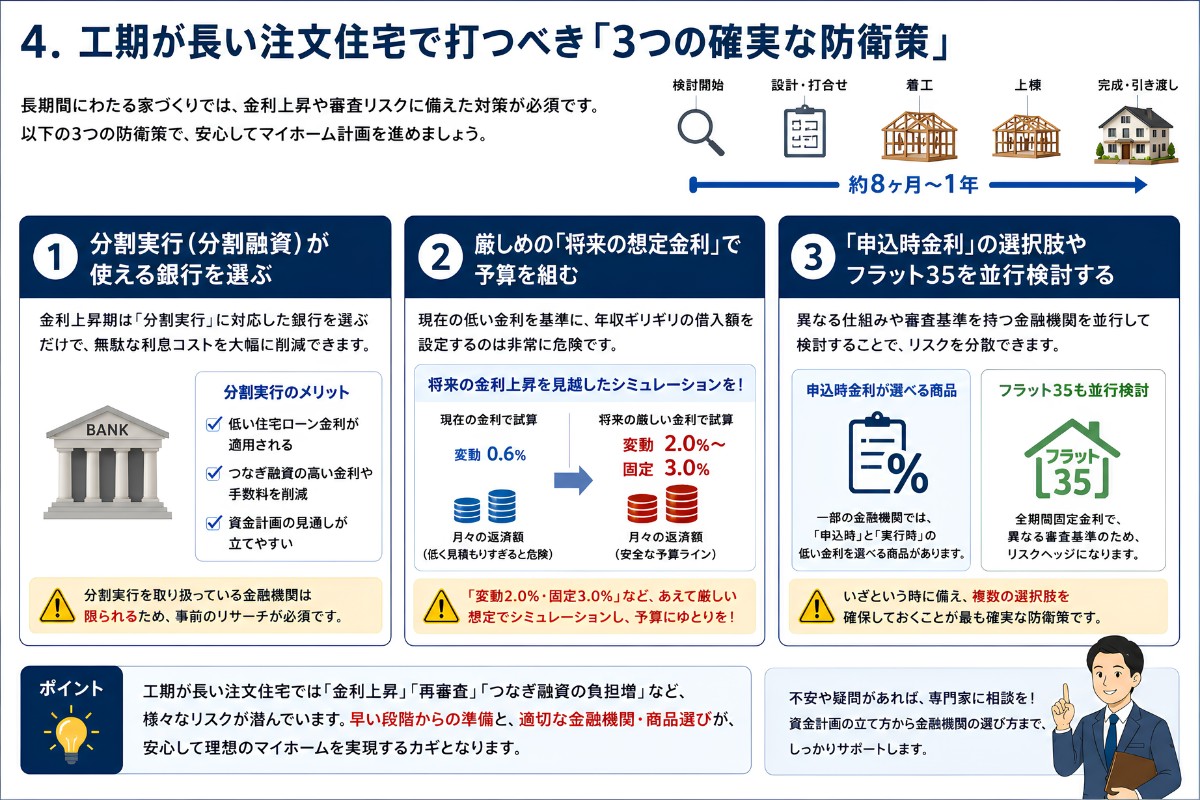

4.工期が長い注文住宅で打つべき「3つの確実な防衛策」

長丁場となる家づくりを安全に完結させるため、以下の対策を強くおすすめします。

対策(1):分割実行(分割融資)が使える銀行を選ぶ

上記の通り、金利上昇期は「分割実行」に対応した銀行を選ぶだけで、無駄な利息コストを大幅に削ることができます。ただし、取り扱っている金融機関が限られるため、事前のリサーチが必須です。

対策(2):厳しめの「将来の想定金利」で予算を組む

現在の低い金利を基準に、年収ギリギリの借入額を設定するのは非常に危険です。

安全を期すなら、資金計画の時点で「変動2.0%・固定3.0%」など、あえて厳しい将来の想定金利でシミュレーションを行い、予算にゆとりを持たせましょう。

対策(3):「申込時金利」の選択肢やフラット35を並行検討する

一部の金融機関では「申込時」と「実行時」の低い方を選択できる商品があります。また、フラット35のように「異なる審査基準や固定金利の仕組み」を持つ金融機関で並行して本審査を通しておくことが、最も確実なリスクヘッジになります。

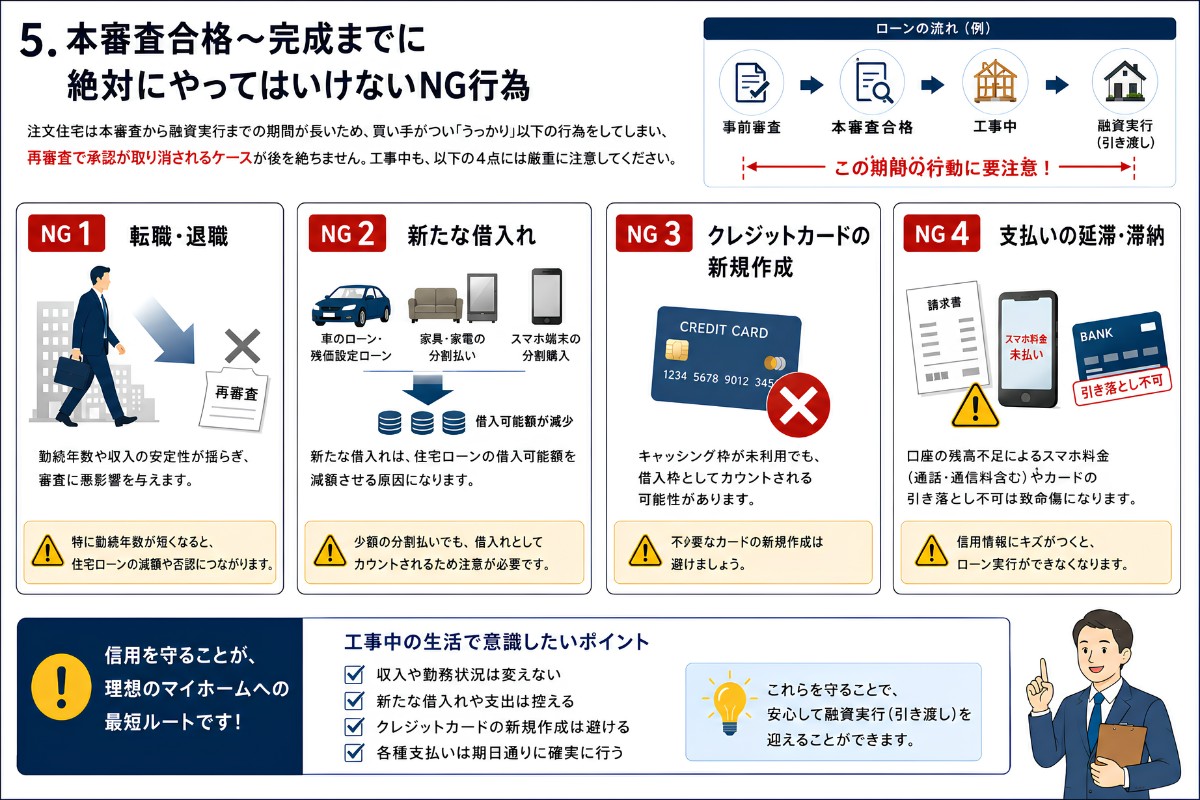

5.本審査合格~完成までに絶対にやってはいけないNG行為

注文住宅は本審査から融資実行までの期間が長いため、買い手がつい「うっかり」以下の行為をしてしまい、再審査で承認が取り消されるケースが後を絶ちません。工事中も、以下の4点には厳重に注意してください。

転職・退職

勤続年数や収入の安定性が揺らぎ、審査に悪影響を与えます。

新たな借入れ

車の購入(ローン・残クレ)や家具・家電の分割払い、スマホ端末の分割購入も、住宅ローンの借入可能額を減額させます。

クレジットカードの新規作成

キャッシング枠が未利用でも、借入枠としてカウントされる可能性があります。

支払いの延滞・滞納

口座の残高不足によるスマホ料金(通話・通信料含む)やカードの引き落とし不可は致命傷になります。

金利上昇局面における注文住宅の計画では、「早い段階での金融機関の選定」と「つなぎ融資も含めた綿密な資金計画」が不可欠です。

「自分たちの工期スケジュールだと、どの銀行のどの商品を選ぶのが安全か?」「分割実行が使えるおすすめの銀行はどこ?」と少しでも不安に思われたら、ぜひお気軽にネクスト・アイズまでご相談ください。

長期間の家づくりを、資金面から徹底サポートいたします。ご相談はお電話・メールにて無料で承っております。

お気軽にお申し付けください。

関連記事

- これから注文住宅を建てるとすると、住宅ローン金利はどの程度?(2)おおよそ1年後の住宅ローン予測金利

- これから注文住宅を建てるとすると、住宅ローン金利はどの程度?(3)変動金利型を選ばざるをえない場合に配慮すべき点

- これから注文住宅を建てるとすると、住宅ローン金利はどの程度?(4)【未払利息】を発生させない年収別上限借入額

平屋 事例を見る

-

採光・プライバシーを考慮した平屋のお家採光・プライバシーを考慮した平屋のお

採光・プライバシーを考慮した平屋のお家採光・プライバシーを考慮した平屋のお

建築面積 86.53m2 / 26.17坪

-

【家の原点 平屋】BinO COVACO【家の原点 平屋】BinO COVA...

【家の原点 平屋】BinO COVACO【家の原点 平屋】BinO COVA...

建築面積 99.37m2 / 30.05坪

-

インナーガレージ付きの平屋で理想のガレージライフインナーガレージ付きの平屋で理想のガ...

インナーガレージ付きの平屋で理想のガレージライフインナーガレージ付きの平屋で理想のガ...

建築面積 101.34m2 / 30.66坪

-

アウトドアを楽しむ 無垢の平屋の暮らしアウトドアを楽しむ 無垢の平屋の暮ら

アウトドアを楽しむ 無垢の平屋の暮らしアウトドアを楽しむ 無垢の平屋の暮ら

建築面積 110.13m2 / 33.31坪

-

家事・子育てラク、将来も安心の平屋家事・子育てラク、将来も安心の平屋

家事・子育てラク、将来も安心の平屋家事・子育てラク、将来も安心の平屋

建築面積 109m2 / 33坪

-

木と縁側とゆっくり過ごす塩竈の平屋木と縁側とゆっくり過ごす塩竈の平屋

木と縁側とゆっくり過ごす塩竈の平屋木と縁側とゆっくり過ごす塩竈の平屋

建築面積 --

住生活コンサルタント

早坂淳一

ネクスト・アイズ株式会社

大手百貨店にてクレジットカード事業の立ち上げやポイントカードシステムの運用、全店販促支援システムの運用、売場リニューアルプロジェクトなど、新規事業を中心とした業務に従事。 その後、携帯キャリア店舗改善プロジェクトや不登校児童・生徒活動支援プロジェクト、工務店支援プロジェクトに従事したのち、工務店にて営業を経験し、現在は第三者機関ネクスト・アイズにて、住宅コンサルタントとして活躍中。

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!