早坂淳一 保有資格:AFP(日本FP協会認定)/2級ファイナンシャル・プランニング技能士/一般社団法人生命保険協会認定/シニア・ライフ・コンサルタント/

工務店支援プロジェクトに従事したのち、工務店にて営業を経験し、現在はハウスネットギャラリーを運営する第三者機関ネクスト・アイズ(株)にて、住宅コンサルタントとして活躍中。

執筆・監修:ハウスネットギャラリー事務局 早坂淳一

更新日:2024年3月11日

賃貸併用住宅とは、自分が住む居住スペースと不特定多数に貸す賃貸が一緒になっている建物を指します。ここ数年、家賃収入で住宅ローンを支払える場合も多いことから「新築のマイホームがタダで手に入る」などの理由で非常に注目を集めています。自分が住むだけの住宅ではななく、貸しつつ暮らせる賃貸併用住宅は、住宅ローンの支払いに一役かってくれるとしてメリットを感じる方が多いのでしょう。

ハウスネットギャラリーでは、施工会社が実際に建てた30件程の【賃貸併用住宅】の事例から、賃貸併用住宅を建てる上で考えるべきことや間取りのコツ、失敗例、お金に関する知識などをご紹介させていただきます。

普通の家と異なり「賃貸併用住宅」は検討すべきことも多く、コストも大幅にかかります。そんな賃貸併用住宅を成功させるため、ポイントをしっかり押さえて計画を進める際に、ぜひお役立てください。

ここ数年で注目を集める賃貸併用住宅は住みながら家賃収入が入ることから、その家賃収入を住宅ローンに充てられるという点で検討される方も増えているようです。

ここでは、そんな賃貸併用住宅のメリットをご紹介しましょう。

掲載事例:「3階建の賃貸併用住宅」 三井ホーム株式会社

プランは1LDKの賃貸住戸を併設した3階建住宅。将来的に賃貸から2世帯住宅へも転用が可能です。

住宅ローンの支払いはご自身の収入や資産から出すのが一般的です。賃貸併用住宅では、それを「家賃収入」から賄うことができるためローンの負担が減ることが魅力。

つまり、普通の一戸建てでは手の届かない都心に暮らしながら、ローンの支払いや税金などもろもろ含めて、入居者が支払ってくれることも可能という考え方です。また、ローンの支払いが終われば家賃は収入としてそのまま手にできるということです。

例えば投資用として賃貸併用住宅を建てる方も多くいらっしゃいます。それは、アパートローンより金利の低い住宅ローンを活用できるというメリットがあるため。

通常、金利2%を超えるアパートローンやプロパーローンを利用して購入します。しかし、自宅部分が50%を超えている賃貸併用住宅の場合は1%を下回る金利の住宅ローンを利用することも可能です。住宅ローンは買い手に過度な負担がかからないよう金利は低く、かつ手厚い保障で住宅を購入できるようになっています。

さらに、税金面での優遇制度も適用される場合もあり、お得な面がたくさんあります。

投資用に建物を購入する場合に最も難しいのは、融資を受けられるか受けられないかの審査です。賃貸併用住宅であれば、アパートローンと比べて格段に簡単な審査で受けられる住宅ローンで不動産投資を始められます。

必ず起きるライフスタイルの変化。例えば、賃貸併用住宅を建てた当初は家族4人で暮らす想定だったが、親との同居が必要になるケースも多くあります。

そんな時、賃貸として貸しているスペースを居住用として切り替えるなどの柔軟な対応が図れるので、万が一の場合でも様々な変化に対応しやすいという利点があります。

賃貸併用住宅の「新築のマイホームがタダで手に入る」もここまで挙げたメリットを見ると嘘ではないようです。ただしメリットだけで決めるには、賃貸併用住宅は住宅の中でも大きな買い物であることは間違いありません。

続いては、相反するデメリットとその回避方法をご紹介しましょう。(こちらから)

▼ハウスメーカー・工務店・建築家の建てた賃貸併用住宅の施工事例を30件ほど集めました。ぜひご計画の参考にご覧ください。

ここでは、賃貸併用住宅のデメリットや失敗例をご紹介します。失敗例からそれを回避する考え方なども簡単にまとめました。計画を進めるにあたり、デメリットをきちんと把握し、そのデメリットを回避する方法も検討しましょう。

まずは、賃貸併用住宅のデメリット。

掲載事例:「人気のロフト付メゾネットタイプ賃貸併用住宅」 株式会社コトブキホームビルダー(こちら)

親から譲り受けた土地は28坪という限られた敷地に、ロフトなども完備した収納に困らない賃貸併用住宅が完成。

東京都内に賃貸併用住宅を建てる際は、土地+建物で8,000万円から1億円前後になる場合が多いです。一般的な住宅を購入する場合の住宅ローンと比べてもかなり高額になることが分かります。つまり、世帯年収がある程度の金額か貯金が相当多くないと、賃貸併用住宅でローンを組むのは難しいのが現実です。

住宅ローンで1億円全額を借りようとする場合、世帯年収で1,500万円は必要となります。対象となる世帯はごく少数です。賃貸併用住宅の場合、賃料収入が返済にあてられるため年収の8倍以上をローンで組むこともあるようですが、もちろん毎月の返済額の負担が大きくなり過ぎるため、年収の10倍程度を借り入れの上限として設定しておくのがいいでしょう。

それ以外は、世帯年収の不足分をカバーするだけの貯金(頭金)によります。

例えば、1億円程度の物件を購入する場合、世帯年収1,000万円の場合、頭金として1割程度が必要です。

賃貸住宅で起こりがちな「音」の問題。それによるトラブルは後を絶ちません。

賃貸部分をワンルームにした場合、入居者は単身者となります。賃貸併用住宅では単身者用ワンルームとファミリー用住居の部屋が混在することとなり、生活スタイルが大きく異なるため大きなトラブルの原因となります。生活スタイルの異なる他人が近くにいることにより、オーナー側も日々気を使う生活にストレスを感じてしまうのも納得できます。

また通常の賃貸住宅であれば、管理会社が間に入り対応してくれるため、このような入居者同士のトラブルにオナーが入ることはありません。しかし賃貸併用住宅の場合、直ぐ近くにオーナーがいるため多少なりともトラブルに巻き込まれる覚悟はしておくべきでしょう。

マイホームを購入したい一般層からも、収益物件を購入したい投資家層からも対象にされにくいのが賃貸併用住宅です。つまり、購入したい層が少ないということは、思い通りの額で売却できない可能性が高いのです。

収益物件を購入する際には、購入前に売却まで含めた見通しを計算しておく必要があります。そんな時に賃貸併用住宅は、普通の戸建や1棟アパートなどに比べ安値で取引される可能性が高いことは覚えておきましょう。

賃貸併用住宅は建物の半分に本人が住んでいるため当然利回りが低くなり、金融機関が収益物件としてマイナスの評価をする可能性もあります。もちろん例外はありますが、おおむね借入額の多さと収益性の低さでマイナスに出てしまうことが一般的です。

賃貸併用住宅の代表的な失敗例もご紹介しましょう。また失敗しないための考え方も簡単にご説明いたします。

賃貸併用住宅での失敗例として一番多いといえる、家賃収入の問題。家賃収入は住宅ローンの返済にも直結する重要な問題です。

よくあるパターンとして、賃貸部分の空室期間が長く続く。想定より安い家賃しか入ってこない。築年数が古くなり家賃収入が減る、などがあります。

そうなる原因として2点あります。

まずは、賃貸併用住宅を元々所有している土地に建てるという場合に、ご自身でその土地の賃貸需要を調べずに施工会社の提案を信用してしまうケースがあります。賃貸住宅は、「家賃収入」がローンの返済に直結するため賃貸需要のない場所に建ててしまうと自己資金から捻出しなければならなくなります。そうならないためには、まず所有している土地での賃貸需要をご自身でもしっかり把握することが重要なのです。

2点目は、ハウスメーカーや不動産会社の「サブリース」を活用した場合です。

「サブリース」とは、一括借り上げ家賃保証制度のこと。通常はオーナーと入居者が賃貸借契約を結び、管理費などを差し引いた家賃収入を全て受け取ります。サブリースでは、ハウスメーカーや不動産会社が一括で賃貸物件を借り上げ、入居者がいる場合も空室の場合も関係なく通常家賃の8割程(手数料を差し引いた家賃)がオーナーにサブリース料として入ってくる仕組みです。オーナーにとって一番不安となる「空室リスク」がこのサブリースを利用することで緩和されます。それ以外に、サブリース会社が入居者確保のために必要な建物の維持・保全などを検討してくれるなどがあります。

しかしよく検討しなといけないデメリットもあります。大きく分けて3つのデメリットをここではご紹介します。

【家賃減額請求】

経済状況の変動により賃料が不相応な水準になった場合、サブリース会社から増減を請求できるよう契約に際し確約されている場合がほとんどです。

【サブリース契約の中途解約】

長期保証には上限があります。上記であげた家賃減額請求に応じない場合や、経済情勢の変化によって途中で解約となる場合があります。

【サブリース会社の破綻】

サブリース会社が破綻した場合、約束した保証が反故になるケースが大半です。敷金など入居者が退去する場合にオーナーからの預かり金変換義務のみ課せられるリスクがあります。

上記のような理由から、極力「サブリース」を利用しなくても収支計画が成り立つ土地なのかどうかをしっかり判断することが賃貸併用住宅の成功に繋がるでしょう。

住宅ローンの借入期間が長いとその分だけ支払う利息の総額が大きくなります。そこで総支払利息を抑えるために、毎月支払う事ができるギリギリの返済額に設定し、早く支払いを終わらせたいと考えても不思議ではありません。

しかし無理に返済額を設定することで、手元に資金がほとんどないという状態は避けなければなりません。

例えば空室になり家賃収入が入らなくなると一気に収支が苦しくなります。賃貸経営では修繕費なども想定しておかなければなりません。急な故障などが発生した場合、突然の出費に耐えられるだけの元手が必要となります。

また入居者の退去によって収支が変動する可能性もあるため、住宅ローンの返済額はある程度、余裕を持たせるため長期間の借入にするほうが良いでしょう。

もし低金利で住宅ローンを借りられない場合、金利の高い銀行で借りるという選択をされる方もいらっしゃいます。金利の高い銀行は住宅ローンの借入可能金額も大きく審査基準も若干ゆるいため、低金利の銀行で断られた時に検討されます。

そのような時こそ冷静に考えることが重要です。例えば賃貸部分が少なく家賃収入があまり見込めない間取りや、少し割高な土地を低金利の住宅ローンを見越して無理に購入しようとした場合など、決して無理はせず、契約をやめることも検討しましょう。

ただし、住宅ローンは家賃収入が見込まれる物件に対して審査が有利になる場合があります。それは、家賃収入によりローン申込み者の収入が増えるからです。それなりに家賃収入が見込める場合は、金利が高いけれど、よりより条件の住宅ローンを借りることもできます。また、ローンは借り換えることができるため、低金利の住宅ローンへ借り換えることで、毎月の返済額は少なくなります。

たとえ金利が高くても十分に返済を行う余裕がある場合を除いては、建てないという選択を常に考えておきましょう。また、住宅ローンの借り換えで繰り上げ返済できるような選択肢がある状態も望ましいです。

賃貸併用住宅は、ここまでに挙げたようにさまざまなデメリットも想定する必要があります。デメリットを回避するために計画段階でしっかり準備し、オーナー自身もしっかりと知識を身に着けることが重要なのです。

続いては、賃貸併用住宅の計画を進める際のポイントをご紹介しましょう。(こちらから)

▼ハウスメーカー・工務店・建築家の建てた賃貸併用住宅の施工事例を30件ほど集めました。ぜひご計画の参考にご覧ください。

これまで、賃貸併用住宅のメリットやデメリットをご紹介してきました。通常の居住用とは異なり「賃貸経営」という要素も入るため、事前に検討すべきことも多く計画性が重要ということは想像に難くありません。

ここでは、その賃貸併用住宅の計画を進めるためのポイントをご説明します。

掲載事例:「ペットと暮らす都市型3階建て住宅」 大和ハウス工業株式会社(こちら)

1階を賃貸とし、2・3階はオーナー宅。猫2匹のペットと快適に暮らすアイデアは必見です。

目的なしに賃貸経営をする人はいないでしょうが、その目的が具体的かどうかによっても成否が決まります。

目的は様々ありますが大きく分けて4点あります。

*家賃収入を住宅ローンの返済に充てるための「安定収入の確保」なのか。

*固定資産税を削減する等の「節税対策」なのか。

*土地を有効的に活用する「相続・贈与対策」なのか。

*または、収入としての「投資」なのか。

これらの目的をはっきり決めることが重要です。

そのためには、家賃収入を得るための賃貸の間取りや賃貸併用住宅の規模、住宅ローンの借入金額、返済期間、目指す利回りなどを数値化することが大切です。また、自身の預貯金、年収、年齢などの属性を分析し、万が一の場合のリスクに対応できるか否かを冷静に判断しましょう。日常の生活が圧迫を受けるような事態は避け、あらゆるリスクに対応できない不相応な計画では実行するべきではありません。

賃貸経営をする上で、市場調査は絶対に外せない重要なポイントです。必ず、1社だけではなく複数の市場調査を比較してみましょう。ご自身で賃貸住宅情報等で相場感を調べた上で、実際に周辺を歩き回り、不動産屋さんで情報を入手することも大切です。

実際に不動産屋さんを訪ねる際は、以下の内容をチェックしましょう。

■周辺の家賃相場(共営費なども含め)

■周辺の空室率・競合物件の入居状況を確認

競合物件の入居率が低い場合は、その地域全体で供給過多になっている場合が考えられます。また、建築予定や建築中の物件にも注意が必要です。その地域の供給は増加し、入居者募集時に悪影響になる場合も考えられます。

■賃貸市場の調査

不動産屋を訪ねて、以下のような情報をヒアリングすることが可能です。気になる物件の売り情報を確認することで、その物件自体の競合力や客付けの難易度なども聞けるでしょう。ただし、売り主が非公開にしている場合もあるため、その場合は、一般的な市況を教えてもらいましょう。また、間取りも重要です。その地域での主力は、「1K」なのか「2DK」か、「ファミリータイプ」なのかで、周辺に暮らしている層や需要の間取りを確認することができます。その他、立地条件、入居者の良否、設備などの情報も確認できるでしょう。

賃貸併用住宅は、建ってからの管理も非常に重要です。賃貸経営にまつわる業務は、管理会社に委託するのが一般的です。管理会社の中には賃貸物件の管理に特化した会社もあります。

管理会社の業務は、「入居者募集」「入退去の契約手続き」「賃料の集金、滞納保証」「24時間緊急対応」「退去時の精算業務」など。このように日常的に必要な業務は管理会社が全て代行してくれるため、手間がかからずに会社員として勤めながら賃貸経営を行うことができます。

では、街中に溢れる不動産会社から「管理会社」を選ぶポイントを簡単にご紹介しましょう。

管理手数料は一般的に家賃の5%程。中には3%で対応してくれる会社もあれば、オーナーご自身で一部の管理業務を行うことで1%におさえている会社もあります。管理会社にどこまでお願いするのかを含めて条件に合う会社を選ぶことも可能です。

もちろん管理会社によって入居募集の力量も異なります。全体的な入居率をヒアリングして、90%以上で推移している管理会社を選ぶようにしましょう。またインターネットで部屋を探される方が多いため、その管理会社が大手賃貸情報サイトへの掲載を行っているかどうか必ず確認するようにしましょう。

賃貸併用住宅の目的や目標を達成するためには、基本計画をどうしたら一番よいか考えましょう。そのために、時期・ボリューム・構造・工法・資金計画を明確化していきます。施工会社はボリューム最大限の計画を提案するのが常ですが、本来の目的に合致しているかどうか、リスク回避がなされているかどうかを冷静に分析し決定することが必要です。

ここが賃貸併用住宅の計画を進める上で最大のポイント。何度もご自身で収支計画をシミュレーションし提案内容が計画とマッチしているかをしっかり判断することです。

続いては、入居者募集にも大きく関わる賃貸併用住宅の「間取り」について。(こちらから)

▼ハウスメーカー・工務店・建築家の建てた賃貸併用住宅の施工事例を30件ほど集めました。ぜひご計画の参考にご覧ください。

賃貸併用住宅で何よりも大切なのは間取りです。

同じ建物で他人と共に生活するため、間取りをしっかりと検討しなければ、オーナーもそうですが、入居者の住み心地にも関わります。なにより入居率、つまり家賃収入にも大きく関わります。

ここでは、そんな間取りを決める上での重要なポイントをいくつかご紹介しましょう。

掲載事例:「地下室と屋上を設け賃貸併用ながらゆとりのオーナースペースを確保した家」 株式会社コトブキホームビルダー(こちら)

木造3階建て賃貸住宅5戸の賃貸併用住宅でありながら、3階と地下・屋上はオーナー様スペース。

賃貸併用住宅の目的のよって、自宅部分と賃貸部分の最適な面積比率を検討する必要があります。

1.賃貸部分も含めて、全て住宅ローンを使って建てられる場合

賃貸併用住宅と見なされる住宅にも条件があります。自宅部分が総床面積の50%以上であることが条件となります。

2.投資や相続税対策などを目的とした場合

安定的に家賃収入を得ることが重要となり、賃貸部分の面積を極力増やす必要があります。

最初に考えるべきは入居者ターゲットの絞り込みです。

入居率や空室など、賃貸経営をする上で大きく関わる問題ですので慎重に吟味しましょう。

掲載事例:「建築家と創る賃貸併用2世帯住宅」 株式会社One's Life ホーム(こちら)

賃貸物件の差別化を意識しデザインにこだわりました。スケルトン階段もそのポイントの1つです。

建築エリアにお住まいの方は、単身者なのかファミリー層なのか、周辺環境がどのような場所なのかも重要です。駅までの距離、スーパーマーケット・学校・病院といった施設の有無。入居者のニーズを反映した間取りを調査しましょう。

例えば、建築エリアに大学が多い場合、1人暮らし向けの間取り=1Rが求められることが想定されます。また公園やショッピングセンターが近くにある場合は、ファミリー層向けの間取りが人気と考え、広いリビングや子供部屋などの複数部屋のある間取りを考えることが必要です。

ターゲットを明確にした上で、賃貸部分の戸数や間取りは検討することが重要となります。

掲載事例:「建築家と創る賃貸併用2世帯住宅」 株式会社One's Life ホーム

賃貸物件はメゾネットスタイルで、吹き抜けが解放感がポイント。

掲載事例:「建築家と創る賃貸併用2世帯住宅」 株式会社One's Life ホーム

オーナー様宅のLDKは大きな吹き抜けと造作の棚等で空間に統一感が生まれます。キッチンも手元の隠れる対面式で、カウンター部分が空間のアクセントとして豊な空間を演出します。

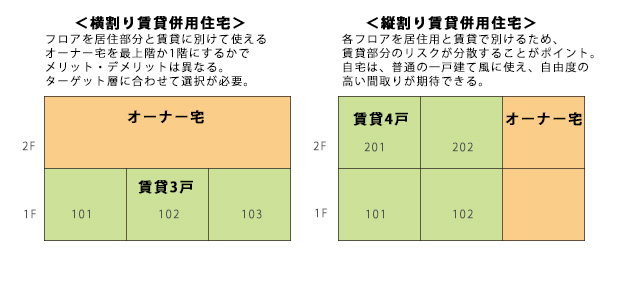

賃貸併用住宅には、大きく分けて2パターンの間取りがあります。それは、「横割り」か「縦割り」かの違いです。

「横割り」とは、2階建ての場合であれば、1階もしくは2階の全てを自宅部分とすること。

「縦割り」とは、各階の1部を自宅とし、残りの部分を賃貸住宅とする方法です。

ここでは、それぞれのメリット・デメリットをご紹介します。

<横割りのメリット>

●最上階を自宅にした場合

・日当たりや眺めが良い環境に暮らせる。

・屋上などの利用できるため、空間を有効的に使える。

・他の階に比べて、入居者の生活音に影響を受けにくい。

●1階を自宅にした場合

・高齢者になっても自宅に住み続けやすい

・庭を活用することができる。

<横割りのデメリット>

●最上階を自宅にした場合

・入居者確保に苦労する可能性がある。

一般的に、1階は賃貸物件として敬遠されがちです。そのため築年が経過すると満室にするため家賃を相場より低く設定することも想定しなければなりません。

・高齢になった際のことを考え、エレベーターの設置が望ましい。

●1階を自宅にした場合

・入居者の生活音が気になることがある。

・眺望などは諦めなければならない。

<縦割りのメリット>

・オーナー・入居者間の騒音問題が生じにくい。

・1階以外の上階も賃貸とできるため、入居者確保のリスクが分散できる。

・最上階を含め自宅とすれば、眺望なども期待できる。

<縦割りのデメリット>

・室内に階段やエレベーターを設けるため、スペースのロスが生じる。

いずれもメリットとデメリットがあるため、自身が求める条件に応じてどちらか検討しましょう。

どのような間取りであっても、双方の生活でストレスが生じないよう細心の注意が必要。住みやすい設計とすることが何よりのポイントです。

そのポイントは以下の2点に注意しましょう。

日常的に顔を合わせる間取りは割けることも重要。入居者募集の際や空室を防ぐことにも繋がります。

居住者同士ももちろんですが、オーナー自身の快適さを維持するためにも重要です。他の世帯の生活音が気になるのは賃貸住宅では起こりがちな不満tねと気持ちよく生活できません。また「騒音」などでトラブルが発生することも考えられます。その件で注意した場合、気まずくなる恐れもあるため、予め防音は重視しておくに越したことはありません。

間取りも通常の戸建てと比べ、注意すべき点が多いということはお分かりいただけたのではないでしょうか。

続いては、知っておくと得する賃貸併用住宅の金銭的なメリットをご紹介します。(こちらから)

▼ハウスメーカー・工務店・建築家の建てた賃貸併用住宅の施工事例を30件ほど集めました。ぜひご計画の参考にご覧ください。

賃貸併用住宅でも利用できるローンや税制上の軽減措置があります。

そのポイントをとらえて、建ててから後悔することのないよう、計画段階で税制などのメリットが利用できる要件を簡単にご紹介させていただきます。

掲載事例:「将来の「ゆとり」をプラス 賃貸併用住宅」 住友林業株式会社(こちら)

相互のプライバシーに配慮した入居者もオーナー様も快適な木造賃貸併用住宅

賃貸住宅を建てる場合は通常はアパートローンを利用しますが、賃貸併用住宅であれば金利の低めに設定されている「住宅ローン」が利用できます。

もちろん条件もあるので、その点は注意。建物の延床面積50%以上が自宅部分であることを条件とする金融機関が多いようです。

不動産取得税とは、土地や家屋(不動産)を取得したときに課せられる都道府県税のこと。

賃貸併用住宅の場合は、軽減措置が適応される場合もあるので必ず確認しましょう。どのような条件の場合かというと、床面積が50m2以上240m2以下の場合。

不動産取得税の通知は、取得してから遅れて届きます。さらに納税期限まで期間が短い場合が多いので慌ててしまいますが、上記の軽減措置が適応されているかとを必ず確認することが重要です。なぜなら、都道府県税事務所で事前に軽減措置適用後の税額を通知してくれている場合もあれば、通知後に別途申請しなければならない場合もあるからです。

不動産取得税の通知が届いても焦らずに、しっかり通知の納税額を確認することをお忘れなく。なお、別途申請が必要な場合は、その申請期間も相当短く設定されているようなので注意しましょう。

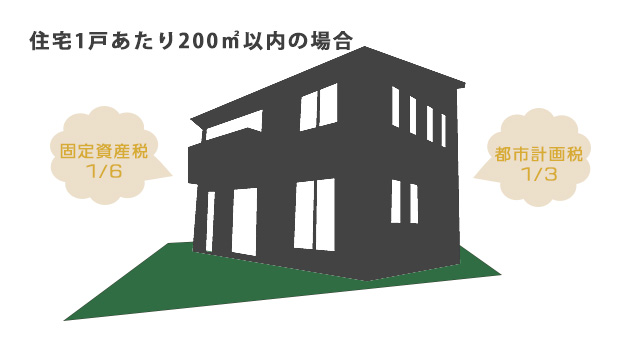

固定資産税とは、毎年1月1日に固定資産(土地、家屋等)を所有されている方に課される市町村税です。

この固定資産税は様々な条件で、大幅に軽減されるので知っておくと非常にお得です。

その条件とは、住宅用地は住宅1戸あたり200m2以内の場合、小規模住宅用地として課税標準額が固定資産税は6分の1、都市計画税は3分の1に大幅に軽減されます。

▶固定資産税+都市計画税が課税で、200m2以内の場合

<前提条件:地積180m2 固定資産税評価額 1,200万円>

固定資産税課税標準額=1,200万円×1/6=200万円

固定資産税額=200万円×1.4%=2.8万円

都市計画税課税標準額=1,200万円×1/3=400万円

都市計画税税額=400万円×0.3%=1.2万円

税額合計=2.8万円+1.2万円=4万円

小規模住宅用地は「住宅1戸あたり」で判断されますので、賃貸併用住宅の場合、自宅部分と賃貸部分の戸数は、それぞれ別に計算されます。建物全体で350m2の建物を賃貸併用住宅にする場合であれば、自宅部分を200m2以下にすれば自宅部分、賃貸部分共に小規模住宅用地として軽減措置を受けることができます。

参考:小規模住宅用地として軽減措置を受けられない場合

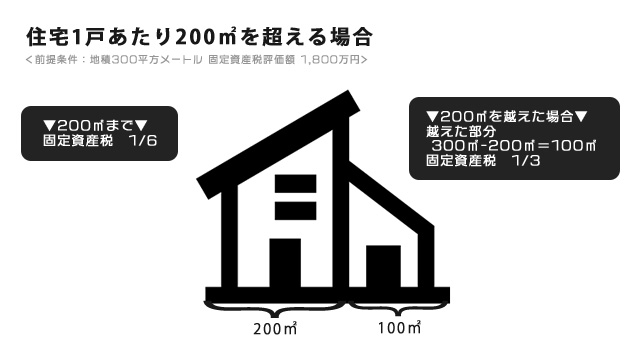

▶固定資産税+都市計画税が課税で、200m2を超える場合

<前提条件:地積300m2 固定資産税評価額 1,800万円>

200m2 まで

固定資産税課税標準額=1,800万×(200m2/300m2)×1/6=200万円

固定資産税額=200万円×1.4%=2.8万円

都市計画税課税標準額=1,800万円×(200m2/300m2)×1/3=400万円

都市計画税税額=400万円×0.3%=1.2万円

200m2 を超える部分(300m2-200m2=100m2)

固定資産税課税標準額=1,800万円×(100m2/300m2)×1/3=200万円

固定資産税額=200万円×1.4%=2.8万円

都市計画税課税標準額=1,800万円××(200m2/300m2)×2/3=400万円

都市計画税税額=400万円×0.3%=1.2万円

税額合計=2.8万円+1.2万円+2.8万円+1.2万円=8万円

さらに、新築住宅では新たに課税される年度から3年度分(※)に限り、120m2までの居住部分に相当する固定資産税額(家屋分)が2分の1軽減されます。

※3階建以上で耐火・準耐火建築物の場合には5年度分まで認められます。

新築住宅の減額適用時の税額算定式は以下となります。

新築住宅の固定資産税額=課税標準額(=評価額)×1.4%×1/2

ただし、建物の減額適用は3年間(5年間 )になるため、4年目(6年目)から固定資産税が上がります。見かけ上これまで支払ってきた税額よりも上がるケースが多いので、あらかじめ心の準備をしておきましょう。

▶新築住宅の減額を受けるための主な要件

・平成32年3月31日までに新築された住宅であること

・住宅の居住部分の床面積が 50m2以上280m2以下での建物で、120m2までの面積が対象

・共同住宅の場合は、居住部分の床面積に、廊下や階段などの共用部分の床面積をあん分し、加えた床面積

・一戸建て以外の貸家住宅は、一戸につき40m2以上、280m2以下

・併用住宅の場合は居住部分の割合が2分の1以上

・住宅に店舗などが含まれている併用住宅 50m2以上280m2以下

他に、住宅耐震改修を行った家屋、住宅のバリアフリー改修を行った家屋、住宅の省エネ改修を行った家屋についても、固定資産税の減額措置があります。

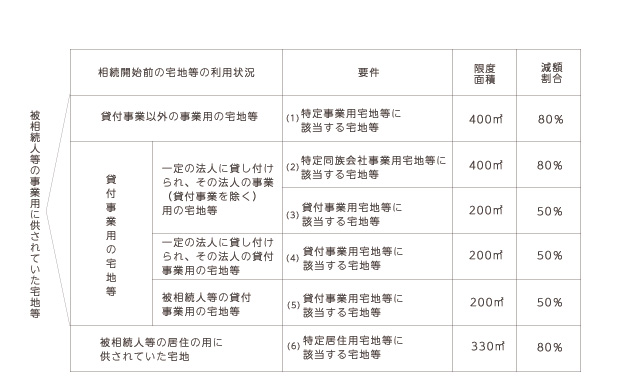

2015年から相続税の基礎控除額が4割減額になり、相続税の課税対象者、税額が大きく増えたといわれています。一方、「小規模宅地等の特例」の面積が拡大されるとともに、事業用に供されていた宅地等にも適用されるようになりました。居住用宅地330m2、事業用宅地400m2までの合計最大730m2までが対象になります。

賃貸併用住宅では自宅部分が居住用宅地、賃貸部分が事業用宅地にあたりますので、小規模宅地等の特例の拡充については、これまで特定の適用がなかった賃貸部分が特例の対象となることから、賃貸併用住宅オーナーにとってありがたい改正となっています。

■相続の開始の日が「平成27年1月1日以後」の場合

●相続人等の事業の用に供されていた宅地等

【貸付事業以外の事業用の宅地等】

(1)特定事業用宅地等に該当する宅地等 限度面積400m2 減額される割合80%

【貸付事業用の宅地等】

〔一定の法人に貸し付けられ、その法人の事業(貸付事業を除く)用の宅地等〕

(2)特定同族会社事業用宅地等に該当する宅地等 限度面積400m2 減額される割合80%

(3)貸付事業用宅地等に該当する宅地等 限度面積200m2 減額される割合50%

〔一定の法人に貸し付けられ、その法人の貸付事業用の宅地等〕

(4)貸付事業用宅地等に該当する宅地等 限度面積200m2 減額される割合50%

〔被相続人等の貸付事業用の宅地等〕

(5)貸付事業用宅地等に該当する宅地等 限度面積200m2 減額される割合50%

●被相続人等の居住の用に供されていた宅地等

(6)特定居住用宅地等に該当する宅地等 限度面積330m2 減額される割合80%

最後に、賃貸併用住宅を成功させるためのポイントをご紹介します。(こちらから)

▼ハウスメーカー・工務店・建築家の建てた賃貸併用住宅の施工事例を30件ほど集めました。ぜひご計画の参考にご覧ください。

ここまで、賃貸併用住宅の事前準備から間取りのコツお金についての知識などをお話ししました。最後に成功するための秘訣を簡単にまとめてご紹介します。

ポイントは以下3点。

「入居者ニーズを満たす」「収支計画をしっかりたてる」「必ず複数の建築プランを比較・検討する」。

掲載事例:「心地よく暮らせる都市型3階建の住まい」 株式会社ヤマダ・エスバイエルホーム(こちら)

1階が親世帯と賃貸スペース、2階が共有スペースと子世帯、3階が子世帯ですの賃貸併用住宅です。

賃貸併用住宅は、自宅としてだけではなく「賃貸経営」という視点で捉えることが重要です。自宅部分にばかりリソースを割かず、入居者のニーズをとらえた競争力の高い物件が望ましいです。そのために建築費の予算配分に気を付けましょう。

入居者ニーズを満たすためには、新築時以外も、設備やグレードをしっかり維持することもポイントです。

賃貸併用住宅の計画では、「事業計画書」をハウスメーカーなどに作成してもらい、長期的な収入と支出を予測した収支シミュレーションが必要となります。通常の住宅建築より費用がかかる賃貸併用住宅は、住宅ローンの借入金額や返済期間も含め、建てる賃貸部分の収益力が重要となります。安定経営ができるよう入念なシミュレーションが重要なポイントとなります。

物件の収益力が返済能力に直結するため、事業計画書は融資の審査の際に重視されます。

そのため建築会社を選ぶ際は、収支シミュレーションの内容にも注目し、納得いくまで説明を受け理解した上で選ぶことが非常に大切です。もちろん「高収益」なプランを選ぶこともポイントとなります。

収支シミュレーションをする場合のチェック項目を簡単にご紹介しましょう。

1.賃貸併用住宅を建てる土地に適した賃貸需要をしっかり把握し、インターネットの不動産情報サイト等を利用し家賃相場を調べる。

2.ローン破綻しないかどうか、住宅ローンの返済期間や金利などを加味し、毎月の家賃収入と住宅ローンの返済額を算出してしっかり検証する。

例)都心に1億円の賃貸併用住宅を建築し、5部屋を賃貸として貸し出す場合

目標はプラス収支!月10,000円でもプラスになれば上出来

家賃収入=5部屋×7万円=35万円

ローン返済=30.6万円

管理費・固都税=3.05万円

差し引き=35万円-30.6万円-3.05万円=13,500円

※1億円全額を銀行から借入 住宅ローン条件 返済期間35年 変動金利1.5%

※賃貸スペースの月額管理費3%として10,500円 + 固定資産税・都市計画税 月2万円とする

※火災保険料・修繕積立金など、維持管理に必要な諸経費は含まず。

ここまでにご紹介してきたように、賃貸併用住宅は賃貸経営で収益を見込まなければならず、ただの居住用を建てるのは異なり、高度な提案力・設計力が求められます。

そのため、初めから1社に絞り計画を進めると、その計画の妥当性を見極めるのが難しくなります。失敗しないためにも、建築プランや建築費、収支シミュレーションなど複数の会社から提案を受け、比較した上で決定することが望ましいです。

では、賃貸併用住宅の建築会社を選ぶ際のポイントをご紹介します。

■賃貸併用住宅の建設実績がある住宅会社

賃貸併用住宅では、ただの戸建住宅とは異なるノウハウが必要となります。まず経験のない会社では、賃貸併用住宅の提案をすることすら不可能といえます。そのため、これまでの建築実績をしっかり確認し経験のある会社を選ぶことがまず第一のステップとなります。

■賃貸ニーズに沿った設計プランを提案してくれる住宅会社

賃貸併用住宅の賃貸で安定収益を確保するためには、建てる地域の賃貸ニーズにマッチした物件を建築する必要があることは、ここまで何度もお話しをしてきました。

単身者ニーズの多い地域であれば1Rや1Kといった部屋にする、ファミリー層のニーズが多い地域であれば、2LDK以上の部屋をつくるといったことです。そのような提案を積極的に行ってくれる住宅会社を選ぶことで、入居者の募集の際に役立ち空室リスクも避けられる可能性が高いです。

必ずしも大手のハウスメーカーが良いとは思わずに、その地に根付いている工務店や収益物件の設計・管理を行っている住宅会社にも目を向けることも大切なポイントです。

■融資のアレンジをしてくれる住宅会社

銀行から融資を取り付けるという経験は、多くの人にとってはなじみのないことです。この点もサポートして、金融機関を紹介してくれる住宅会社では、話がスムーズに進みます。また、住宅会社から紹介をもらって金融機関を訪れたほうが有利な条件で融資を取り付けることもできる場合があります。

賃貸併用住宅を成功させるためには、安定した収益を獲得できるように、競争力のある魅力的な賃貸空間をつくり上げることが重要です。

そのためには、依頼する住宅会社の経験と実績そして何より提案力がポイントとなることは間違いありません。建てた後の「賃貸経営」の不安をも払拭してくれる程の安心感としっかりした計画性を持った提案をしてくれる会社を選ぶことが、成功する秘訣です。

賃貸併用住宅の施工会社選びは、実績ある会社選びが重要です!

早坂淳一 保有資格:AFP(日本FP協会認定)/2級ファイナンシャル・プランニング技能士/一般社団法人生命保険協会認定/シニア・ライフ・コンサルタント/

工務店支援プロジェクトに従事したのち、工務店にて営業を経験し、現在はハウスネットギャラリーを運営する第三者機関ネクスト・アイズ(株)にて、住宅コンサルタントとして活躍中。

▼ハウスメーカー・工務店・建築家の建てた賃貸併用住宅の施工事例を30件ほど集めました。ぜひご計画の参考にご覧ください。