注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

![]() 2025年11月29日(土)

2025年11月29日(土)

住宅ローンの金利タイプはライフスタイルで選ぶ

住宅ローンの金利タイプはライフスタイルで選ぶ

住宅ローン選びの基準になるのが年収負担率

年収負担率とは、住宅ローンの年間返済額が借りた人の年収に対してどの程度の負担になっているかを示す数値です。

年収負担率の計算式

年収負担率=(年間返済額+維持費用※固定資産税や修繕費など)÷税込年収×100

年収負担率の数値が低いほど返済負担が軽くなり、高いほど負担は重くなります。

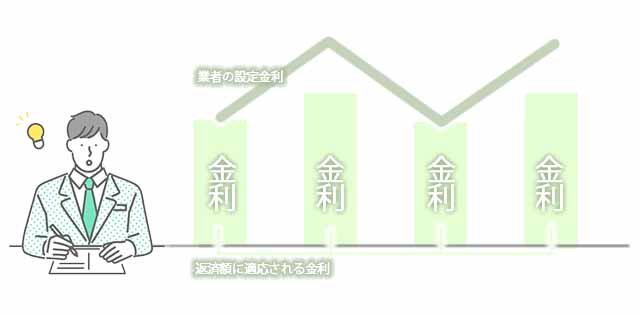

年収負担率が10%台で家計にゆとりがある場合変動金利型がおすすめ

変動金利型は借入当初の返済額を抑えることができ、今後金利が下がれば月々の返済額も下がります。金利上昇に伴い返済額はアップしますが、その返済額上昇に耐えられるゆとりをお持ちであれは、総返済額を抑えることができます。

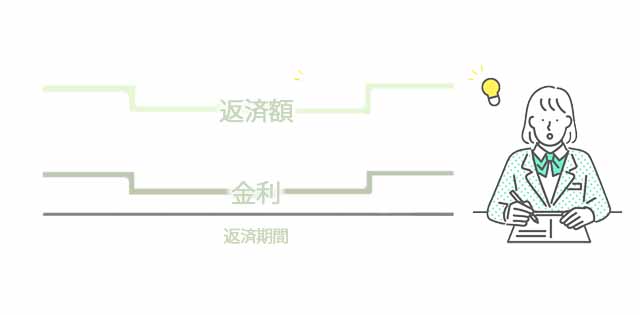

年収負担率が25%に近い方々へのおすすめは、まず固定期間選択型がおすすめ

たとえば、現在は教育費がかかるが、固定期間終了後には子どもが卒業するので教育費の負担が減る。または、現在配偶者が産休・育休中だが職場復帰する予定があるなど、今後収入アップが見込める方におすすめです。

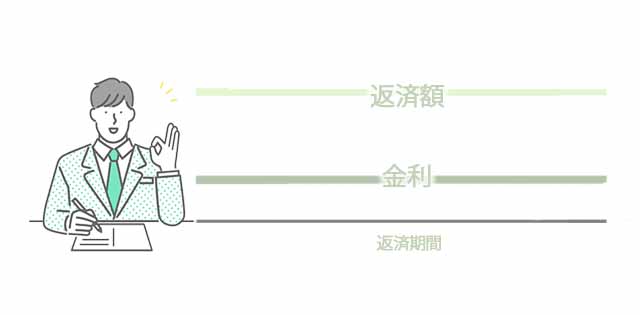

年収負担率が25%に近い方々へのもうひとつのおすすめは全期間固定型

年収負担率が高く、これ以上返済額が増えてしまうと、家計の赤字が増える。月々の返済額が高くても、これ以上の負担を増やさないようにするためには、月々の返済が一定の全期間固定型最初から返済額が把握できるので、返済計画の立てやすさがメリットです。住宅ローンの強みは、他のローンに比べて圧倒的に金利が低いこと。そして、返済期間の長さです。

ただし、借入れる金額が金額ですので、無理は禁物です。現在の住宅ローンは最長35年の返済が一般的ですが、月々の返済額が減るからと、安易に35年を選んでしまうと、その分総返済額も増加します。このようなことを避けるには、少しでも返済期間を短く設定することがおすすめです。(一般的な住宅ローンは10年以上1年単位で返済期間を設定できます)

余裕をもたせた毎月の返済額にしつつ返済期間は短く設定する、または当初は最長の35年返済で計画しつつ、その時々の余裕に応じて繰上返済を行ってなるべく短期間に完済できるよう検討することを検討してみましょう。

ハウスネットギャラリーのサービス一覧

関連記事

高級な家・豪邸・邸宅 事例を見る

-

高低差を利用した都市型邸宅高低差を利用した都市型邸宅

高低差を利用した都市型邸宅高低差を利用した都市型邸宅

延床面積706.90m2 / 213.83坪

ハウジングオペレーションアーキテクツ

-

非日常な家非日常な家

非日常な家非日常な家

延床面積164.77m2 / 49.84坪

カジャデザイン

-

「ORDER GRAN」 新宿ホームギャラリー【グッドデザイン賞受賞】「ORDER GRAN」 新宿ホーム...

「ORDER GRAN」 新宿ホームギャラリー【グッドデザイン賞受賞】「ORDER GRAN」 新宿ホーム...

延床面積223.69m2 / 67.66坪

三菱地所ホーム

-

練馬の近未来型エコハウス練馬の近未来型エコハウス

練馬の近未来型エコハウス練馬の近未来型エコハウス

延床面積390.94m2 / 118.04坪

光設計

-

二面開放のリゾートハウス二面開放のリゾートハウス

二面開放のリゾートハウス二面開放のリゾートハウス

延床面積388.84m2 / 117.6241坪

ハウジングオペレーションアーキテクツ

-

エコロジカルな暮らしを堪能する家 エコロジカルな暮らしを堪能する家

エコロジカルな暮らしを堪能する家 エコロジカルな暮らしを堪能する家

延床面積469.44m2 / 142坪

ハウジングオペレーションアーキテクツ

住生活コンサルタント

早坂淳一

ネクスト・アイズ株式会社

大手百貨店にてクレジットカード事業の立ち上げやポイントカードシステムの運用、全店販促支援システムの運用、売場リニューアルプロジェクトなど、新規事業を中心とした業務に従事。 その後、携帯キャリア店舗改善プロジェクトや不登校児童・生徒活動支援プロジェクト、工務店支援プロジェクトに従事したのち、工務店にて営業を経験し、現在は第三者機関ネクスト・アイズにて、住宅コンサルタントとして活躍中。

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!