注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

![]() 2026年4月12日(日)

2026年4月12日(日)

家を建てる流れと期間は?土地なしと土地ありに分けて解説!

家を建てる流れと期間は?土地なしと土地ありに分けて解説!

家を建てる流れと期間土地の有無で異なるステップを解説

将来的に家を建てたいと思っているけれど、イマイチ家を建てる流れや期間が分からないという人は多いです。

また、家を建てると言っても土地がない場合と土地がある場合では家を建てる流れに違いがあります。

この記事では最初に家を建てる流れと期間の大枠を説明した後に土地がない場合土地がある場合の家を建てる流れについて、それぞれ解説します。

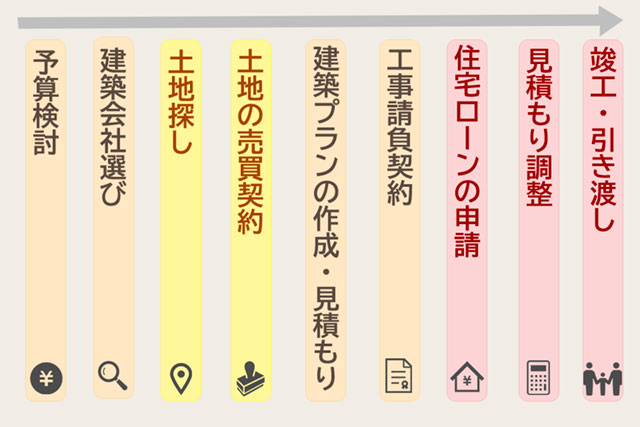

家を建てる流れと期間(土地なし・土地あり)

家を建てる流れと期間の全体像を解説します。

以下の表では土地がない場合と土地がある場合に分けて、家を建てる流れと期間をまとめています。

| 期間 | 家を建てる流れ(土地なし) | 家を建てる流れ(土地あり) |

|---|---|---|

| 約2~3ヵ月 | 予算検討 | 予算検討 |

| 建築会社選び | 建築会社選び | |

| 土地探し | ※土地探し・土地の売買契約は不要。ただし土地によっては地盤調査・地盤改良工事などが必要。 | |

| 土地の売買契約 | ||

| 建築プランの作成・見積もり | 建築プランの作成・見積もり | |

| 約3~4ヵ月 | 予算検討 | 予算検討 |

| 住宅ローンの申請 | 住宅ローンの申請 | |

| 見積もり調整 | 見積もり調整 | |

| 約4~6ヵ月 | 竣工・引き渡し | 竣工・引き渡し |

土地がない場合は、家が完成するまでにかかる期間は、9ヵ月~1年ちょっとが一般的です。一方、土地がある場合は土地探しや土地の売買契約が不要な分、完成までの期間は短くなります。

ただし、土地がある場合でも土地の状況次第では、調査や工事、手続きで長引くケースがあります。詳しい内容については土地がある場合の家を建てる流れで解説します。

土地がない場合の家を建てる流れ

✅ 予算検討

家を建てるために一番最初に考えると良いでしょう。必要な以下の費用について順番に解説します。

- ・本体工事費

- ・その他工事費

- ・諸費用

・本体工事費

総予算の大部分にあたるのが本体工事費です。屋根や外、内装はもちろん家を建てるための仮設や基礎なども本体工事費に含まれます。基本的には総予算の約7割を占めるため本体工事費を主として予算検討を行いましょう。

・その他工事費

駐車場の舗装や庭などの外構工事費、水道管やガス管を敷地に引き込む工事、その土地の地盤を強くするための地盤改善費用などが含まれます。また、そこに家がある場合は「解体工事費」も必要となる場合があります。

その他工事費は総予算の約2割を占めます。

・諸費用

税金や登記費用、火災保険などの手続きに必要な手数料がこれにあたります。諸費用は総予算の約1割ですが、ハウスメーカーの見積もりなどに載っていない場合があるので自分で調べてどのくらいかかるか把握しておくことが大切です。

建てた後のメンテナンス費用も考慮しておくと安心です。

✅ 建築会社選び

会社によって得意な分野が異なるため、自分にあう住宅会社を探しましょう。

選ぶ際には、各会社の特徴を比較することが大切です。

あまり自分の中で希望するイメージが湧いていない人は、まずはインターネットで検索してみましょう。有名どころのハウスメーカーから地元密着の工務店、建築家の情報を検索できるポータルサイトなどは、一気に情報をまとめて見られるので、家づくりに興味を持った段階でチェックしてみるのがおすすめです。

ハウスメーカーであれば総合住宅展示場に行くのもおすすめ。たくさんのハウスメーカーのモデルハウスがあるので、説明を受けることや質問なども出来るのでイメージを膨らませることができます。ただし、総合住宅展示場の注意点として複数社のカタログを見ていると情報過多になり、かえって収拾がつかなくなることも。

また、土地を持っていなくても「建築条件付きの土地」を紹介してくれる会社もあります。自由度は少し落ちるかもしれませんが、予算を抑えたい人にはおすすめでしょう。

✅ 土地探し

土地探しは上記の建築会社選びと同時に行いましょう。

人によって重視する点は異なりますが、以下の点を参考に選びましょう。

- ・土地の大きさ

- ・交通の便

- ・日当たり、災害時の浸水状況

・土地の大きさ

自分の希望する間取りを建てられる広さの土地選びは大切ですが、駐車場や庭などのスペースを設ける広さも考慮しましょう。

・交通の便

電車やバスなどの交通の便が良いことは重要です。しかし、交通の便が良い駅近や都会の中心地は、土地代が高かったり騒音問題があったりするため慎重に選びましょう。

日当たり、災害時の浸水状況

周りに高い建物が多く日当たりが悪い土地や、海辺や山奥などの災害時にリスクがある土地は極力避けましょう。

完全に希望通りの土地を探すのはとても難しいです。そのため、自分の合格ラインを超える土地を見つけたら、その土地のデメリットが自分にとって受け入れられる内容であるかを考えましょう。

土地の売買契約

土地購入に必要なステップは3つあります。

- 買付証明書の提出

- 土地売買契約

- 引き渡し

1.買付証明書の提出

気に入った土地が見つかった後、購入したいという意思を示すための書類を買付証明書と呼びます。不動産会社に書面をもらい、土地の売主に値段や条件などの交渉も含めて提出しましょう。

近年では、提出する前に住宅ローンの事前審査に通っていないと買付証明書が受理されない場合があります。提出から少なくとも1、2週間以内には審査に通れるように準備しましょう。

2.土地売買契約

土地を売買するには土地売買契約書が必要になります。

契約内容がまとまったタイミングで売主・買主が集まり、契約書に署名・押印を行います。

契約によっては、土地代の約10%を手付金として支払うことや不動産の仲介手数料が必要になる場合があるのでしっかりと内容を確認しましょう。

3.引き渡し

売買契約が完了したら最後に引き渡しとなります。手付金以外の残金を支払い、晴れて土地が自分のものになります。

売買契約は基本1~2ヵ月かかるので、必要書類は事前によく調べておきましょう。

✅ 建築プランの作成・見積もり

土地が決定し、建築会社を数社に決めたらついに建築プラン・見積もりの作成です。

ここで自分の希望する間取り・オプションを詳細に伝えましょう。

各社の提案内容や自分の予算範囲なのか、オプションが組み込まれているかを確認することが重要です。

注意点として施設を作るための別途工事費用などの本体工事費用以外にもお金がかかるため、見積もりに記載されているかを確認し、自分の予算の約8割を目途に交渉しましょう。

✅ 工事請負契約

工事請負契約とは新築工事や増築などを発注し、建築会社がプランに沿った仕事を完遂することを約束する契約です。

工事請負契約には工事内容、工事費用、引き渡しまでの期間などが記載されており、双方の認識の違いや不平等な契約の締結を防ぐ役割があるのでしっかりと話し合うことが大切です。

工事請負契約には工事の遅れによる違約金の記載が義務付けられています。この違約金の記載があるかの確認、また水回りの工事など別途費用の発生に関する記載があった場合は業者に金額等の確認をとりましょう。

✅ 住宅ローンの申請

ここまでの資金計画を計算しながら、住宅ローンの申請を行います。

住宅ローンの流れに関しては以降の住宅ローン流れにて詳細に解説しますが、かなり多くの書類が必要となります。スムーズに審査を進めるために事前に準備できる書類は手元に用意しましょう。仮審査から本審査まで、約1ヵ月かかるので余裕を持ったスケジュール管理を行いましょう。

✅ 見積もり調整

最終的な見積もりの調整を行います。工事請負契約から変更のあった工事や費用について確認をとり、話し合いを行いましょう。

お互いに同意したら建築プランに乗っ取り、工事に着手します。

✅ 竣工・引き渡し

竣工して建物が完成したら最後に引き渡しになります。竣工とは依頼した建物の建築工事や土木工事が完了したことを指します。

最終的な確認を行う竣工検査、建築会社が行う自社検査、建築基準法に基づいた建築を行っているかチェックする完了審査を経て、検査済証が発行されることで引き渡しとなります。

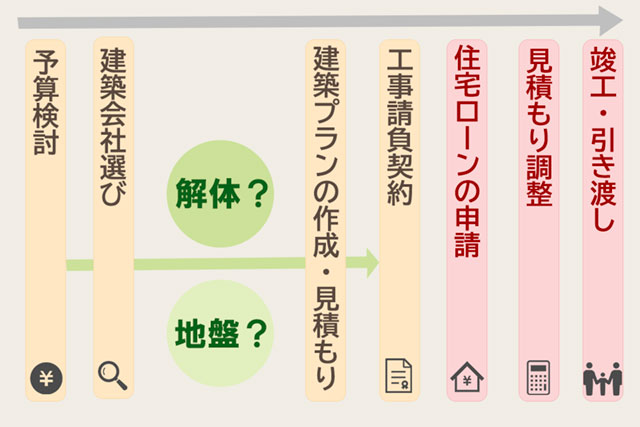

土地がある場合の家を建てる流れ

土地がある場合の家を建てる流れは、土地探し土地の売買契約を除いて基本的には、土地がない場合と同じです。しかし土地があっても、すぐに建築に移れるとは限りません。所有する土地が建物を建てられる状態であるかの調査や工事、申請手続きが必要な場合があります。ここでは以下の代表的な4つの項目について解説します。

- ・家の解体

- ・地盤調査

- ・地盤改良工事

- ・農地転用

✅ 家の解体

所有している土地の上にすでに建物が建っている場合は、家の解体が必要です。解体後には、土地の整地を行った後に滅失登記の手続きを行う必要があります。

✅ 地盤調査

地盤調査とは、土地が建物の重さにどれくらいまで耐えられるのか、地耐力(沈下に抵抗する力)をもっているかを調べることです。

地盤調査にかかる期間は、半日から数日程度です。過去に地盤調査を行っており、地盤調査報告書を持っている場合であれば、地盤調査は不要ですが、そうでない場合は行う必要があります。

土地の地盤が弱いと、地震や大雨で住宅が倒壊する可能性もあるため、地盤調査は非常に重要です。

✅ 地盤改良工事

地盤調査を行い、土地に問題がなければ次の工程に移ることができますが、軟弱な地盤だった場合には地盤改良工事を行う必要があります。

✅ 農地転用

農地転用とは、農地を農地以外の目的で利用することです。所有する土地が農地だった場合は、家を建てる前に都道府県知事等の許可を得る必要があります。

農地転用の手続きには、約1ヵ月半~3ヵ月かかることが多いですが、農地によっては別途手続きも必要になり、さらに長引くこともあります。

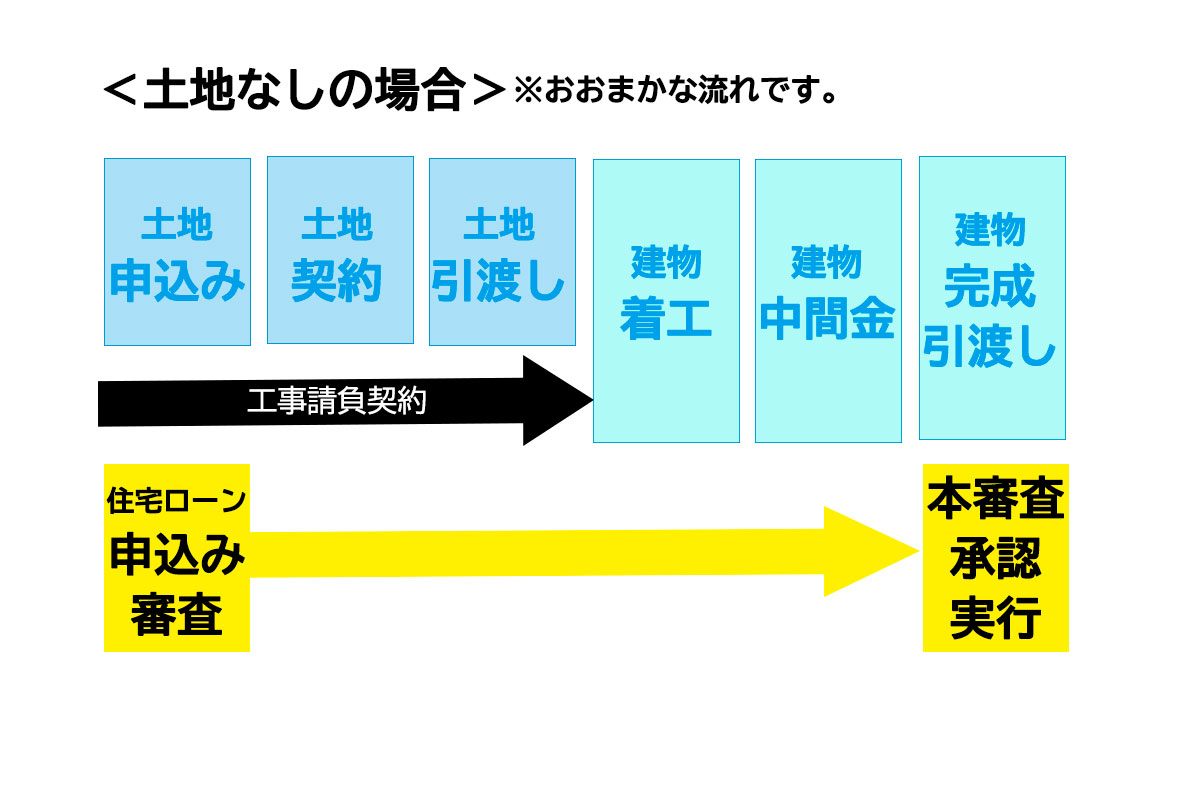

家を建てる時の支払いスケジュール

家を建てるにあたって、どのようなスケジュールで支払いを行うのかわからない人が多いのではないでしょうか?建築会社によって異なりますが、一般的には4回に分けて支払うことが多いです。

- ・工事請負契約時:間取りなどの建築プラン決定時に約1割支払います。

- ・着工時:工事開始するタイミングに約3割支払います。

- ・上棟時:家の骨組みが完成した時に約3割支払います。

- ・引き渡し時:工事が終了し、所有権が購入者に変わる際に残りの代金を支払います。

最後の引き渡しが完了しないと基本的には住宅ローンは借りることができません。

そこで必要になってくるのがつなぎ融資です。つなぎ融資に関しては以下のつなぎ融資とは?で詳細に解説していますのでぜひ参考にしてください。

金融機関によっては、分割で支払いのできるプランが準備されていることもあるので金融機関に問い合わせてみましょう。

住宅ローンの流れ

家を購入するにあたって基本的には住宅ローンを組むことになります。住宅ローンには仮審査と本審査の2種類を通る必要があります。

仮審査とは本審査の前に行われる簡易的な審査です。近年ではインターネットからの申し込みが可能です。

主な審査項目は以下の通りです。

✅ 勤務形態や収入

基本は正社員だが、収入によっては契約社員等もOK。

✅ 勤務継続年数やローン返済時の年齢

20~80歳までの間とされている。

✅ 配属者の有無

ローン以外にかかる支出も関わる。

✅ 申し込み金額や頭金、健康状態

特に健康状態が重視されることが多い。

金融機関に提出後、審査が通れば次の本審査に進みます。

本審査では仮審査より厳密な審査が行われます。そのため、必要な書類が多く期間は1~2週間ほどかかります。事前審査に通ってもこの本審査で承認されないことや減額される可能性があります。正確な情報を提供し、健康状態を良好にすることで本審査が通りやすくなるでしょう。

本審査が通れば金銭消費貸借条約を結び、融資開始となります。

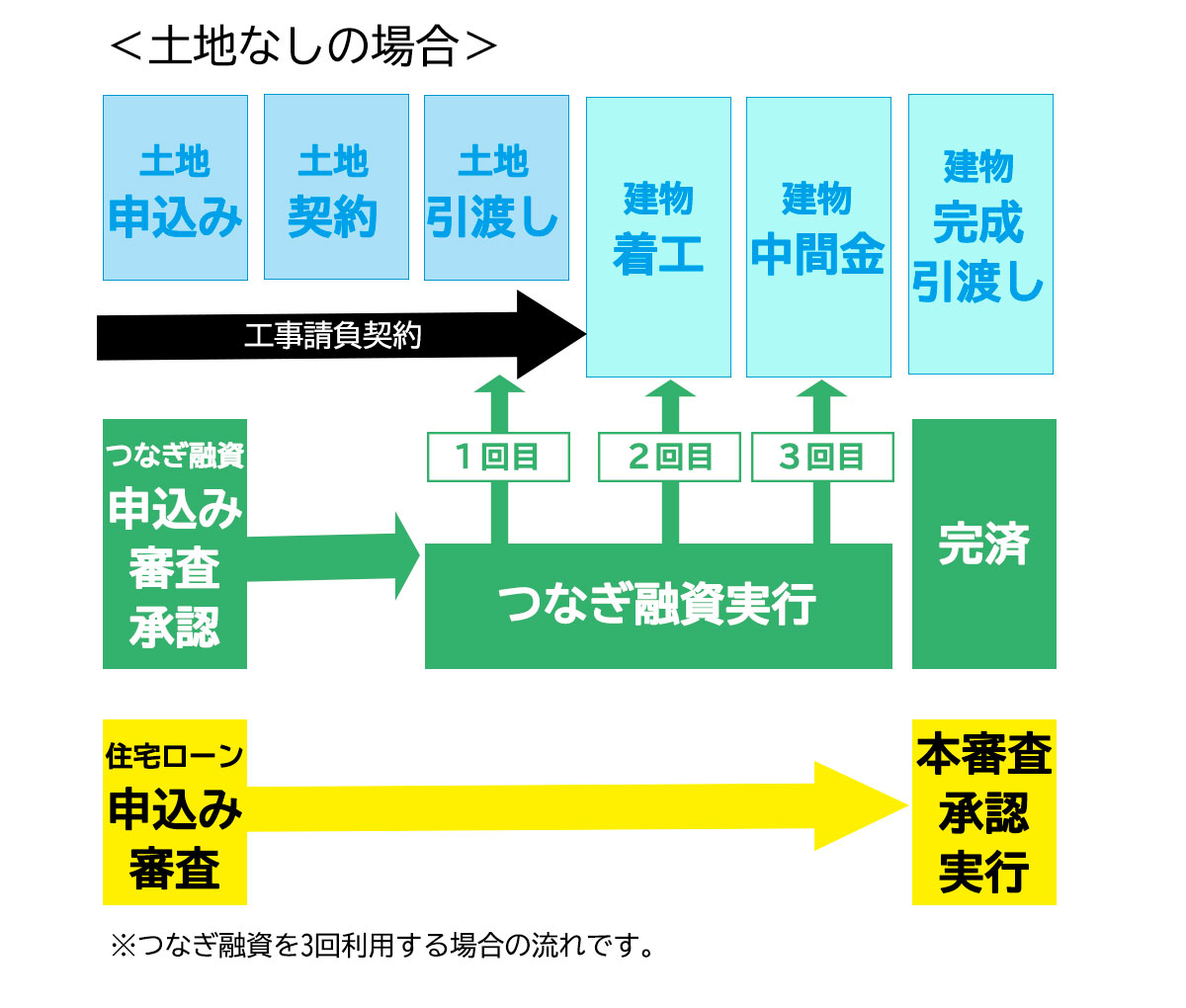

つなぎ融資とは?

つなぎ融資とは住宅の引き渡し前の費用を支払うために一時的に借りる融資のことです。

家を建てるにあたって土地の購入日や工事の着工時・中間時に工事費の一部を支払うことが一般的になっています。しかし、住宅ローンを借りるには担保が必要になるため、家が完成するまでは借りることができません。

その際に必要となってくるのがつなぎ融資です。このつなぎ融資は新築の家を建てる時だけでなく、住居の住み替えの際にもよく利用されています。

つなぎ融資のメリット・デメリットを以下にまとめました。

✅ メリット

- ・一時的な資金不足の改善

- ・仮住まいを行わないことで費用が節約できる

つなぎ融資のメリットとして気に入った物件を待たずに購入できる点があります。住み替えの際には自分の家が売却されるのを待ってから新たな物件を探すとなると、時間がかかり気に入った物件を逃す可能性があります。しかし、つなぎ融資を利用することで売却前に費用を確保でき、気に入った物件をすぐに押さえることができます。

また、購入物件が決まるまで時間がかかり、新居に住むまでに仮住まいに引っ越すとなると、引っ越し費用が二重にかかってしまいます。

つなぎ融資には金利や手数料が発生しますが、結果的にはつなぎ融資を利用した方が安くなる場合があります。

✅ デメリット

- ・金利や手数料が必要

- ・遅延損害金が発生する必要がある

- ・資金計画に支障をきたす場合がある

つなぎ融資のデメリットは金利や手数料が高い点です。

基本金利は3%、手数料は金融機関によって異なりますが10万前後となっています。費用は前述した二重にかかる引っ越し費用と比較して決めることが大切です。また、融資期間内に売却できないと遅延賠償金が発生します。つなぎ融資は1ヵ月から1年以内と融資期間が短いのでそれまでに売却できないと約14%の年利が発生します。

売却に時間がかかりそうな場合、支払いが増えることも覚悟して余裕のある返済計画を立てましょう。

住宅ローンの注意点とは?

- ・住宅ローンの金利型を考える

- ・住宅ローンの返済以外の諸費用も考慮する

- ・低金利を求めすぎない

✅ 1.住宅ローンの金利型を考える

まずは、住宅ローンの金利型の種類ついて理解しなければいけません。住宅ローンの金利には大きく分けて3つの種類があります。

- ・変動金利型

- ・固定金利型

- ・固定金利期間選択型

変動金利型:市場に影響されて金利が変動するものです。半年ごとに金利の見直しが行われ、元金と利息が調整されます。返済額については5年ごとに見直しが行われ、金利の上昇によって利息が上乗せされます。

ほかの種類と比較すると基本低金利となっていて、元金の減り方が早いことが特徴となっています。

固定金利型:借入時から完済までの間、金利や返済額が一定になるものです。決まった額を毎月支払うだけなので返済計画が立てやすいというメリットがあります。

しかし、変動金利型と違い、金利が下がっても同一の金利で返済することになります。また、ほかの種類と比べると金利が高く設定されることが一般的となっています。

固定金利期間選択型:最初に金利固定期間を選択し、そのあと変動金利型にするか固定金利型にするか選ぶことができます。固定金利期間は2年〜15年など選択可能で期間が短いほど金利は低くなります。固定期間時に返済計画を立て、そのあとの金利によってプランを考えることが出来ることが強みになっています。

金利型によって同じ借入額でも返済額が変動するので、自分に合う返済方法にどれが該当しているかよく考え住宅ローンを借りましょう。

✅ 2.住宅ローンの返済以外の諸費用も考慮する

住宅ローンを組むためには以下に記載する手数料や税金が発生します。

- 融資手数料:金融機関に住宅ローンを借りる際に必要な手数料

- 斡旋手数料:不動産業者に手続き代行してもらうための手数料

- ローン保証料:保証会社に保証人になってもらうための料金

- 地震、火災保険料:地震、火災保険の加入料

これだけでなく、入居後最初に一度だけ支払う不動産所得税、毎月1月1日に支払う義務がある固定資産税、都市計画税などの住宅維持費が必要になってきます。住宅ローンの返済に目を向けすぎて、このような諸費用まで考えていない人も多いです。しっかりと考慮しておきましょう。

✅ 3.低金利を求めすぎない

一般的には低金利の方が良いとされていますが、前述した変動型の場合金利が上がるにつれて返済額も上がります。最初は返済額が多少上がっていても気にならなくても、住宅ローンは約30年以上払い続けるものなのでその多少が莫大な返済額になる可能性もあります。

金利が低いという理由だけで、初めから借りる金額を大きくすることはリスクがあるためあまりおすすめはしません。 最悪の場合返済が払いきれなくなり、借金を背負うことにもなりかねません。

なるべく必要な分だけ借りるようにしましょう。

ハウスネットギャラリーのサービス一覧

関連記事

- 30坪の間取り例5選!30坪の基本や平屋・2階建て・3階建てなどの間取りのポイントを公開

- 二世帯住宅は将来的どうなる?!可変性のある「完全分離型二世住宅」がおすすめ!

- 注文住宅とは?入居までの期間や費用相場・内訳を解説!

- おしゃれな注文住宅の5つのコツを解説!おしゃれな外観・内観の特徴も紹介

- 家を建てるタイミングはいつ?家を建てる時期の決め方を解説

- 憧れのマイホームの総支払額を抑え高コスパ住宅を実現する14+1の方法を大解説!

一級建築士/宅地建物取引士/既存住宅状況調査技術者

森下 明

ネクスト・アイズ株式会社

ゼネコン、ディベロッパーでの設計・施工管理を経て、大手ハウスメーカーで注文住宅の営業を10年以上行い、多数の住まいづくりに携わる。

現在は、住まいを「作る・建てる」だけでなく、不動産の有効活用、相続、空き家など住まいに関る様々な問題をかつ客的な立場でアドバイスを行っている。また、一級建築士事務所の管理建築士として、戸建住宅、アパート、ビル、マンションなどの建物調査 (インスペクション)も行っている。

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!