注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

![]() 2026年3月22日(日)

2026年3月22日(日)

第2回:消費税増税後も負担軽減、住宅ローン減税・すまい給付金

第2回:消費税増税後も負担軽減、住宅ローン減税・すまい給付金

消費税増税とマイホーム購入への影響

2014年4月、消費税は5%から8%へ引き上げられました。実に17年ぶりの増税です。住宅の購入は人生の中でも大きな買い物であり、消費税増税の影響を受けやすい分野のひとつです。

増税前には住宅展示場やマンションのモデルルームに多くの来場者が集まり、いわゆる「駆け込み需要」が見られました。一方、増税後は需要が落ち込む可能性があるため、国は住宅取得者の負担軽減を目的として次の制度を用意しています。

- ・住宅ローン減税(控除額の拡充)

- ・すまい給付金(新制度)

これらの制度を活用することで、場合によっては増税前よりも負担が軽くなるケースもあります。

住宅ローン減税(控除制度の拡充)

住宅ローン減税とは、年末の住宅ローン残高の1%を10年間、所得税や住民税から控除できる制度です。

消費税増税に伴い、控除上限額が次のように拡充されました。

- 増税前:年間20万円(ローン残高上限2,000万円)

- 増税後:年間40万円(ローン残高上限4,000万円)

10年間最大限適用された場合、最大控除額は200万円から400万円へ拡大されます。

※住宅価格に含まれる消費税率が8%または10%の場合に適用されます。

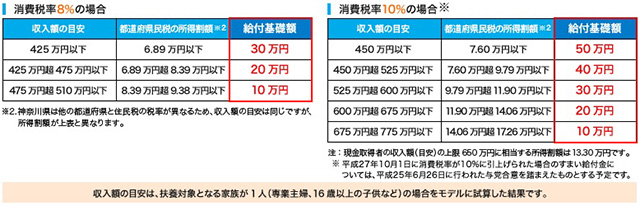

すまい給付金(住宅取得者への現金給付)

すまい給付金は、消費税率引き上げによる住宅取得者の負担を軽減するために創設された制度です。

住宅ローン減税は所得税などから控除する仕組みのため、所得が低いほど恩恵が小さくなるという特徴があります。

すまい給付金は、この不足分を補う目的で設けられた制度です。

- 対象:収入目安510万円以下(消費税8%時)

- 最大給付額:30万円

住宅ローン減税・すまい給付金のシミュレーション

住宅ローン減税やすまい給付金の金額は、次の条件によって変わります。

- ・世帯年収

- ・住宅ローンの借入額

- ・住宅ローンの組み方(単独・夫婦共有など)

国土交通省が運営する「すまい給付金サイト」では、実際の条件を入力して減税額や給付金額を試算できます。

特に夫婦で住宅ローンを組む場合は、借入割合によって控除額や給付額が変わるため、事前にシミュレーションすることをおすすめします。

参考サイト:

すまい給付金公式サイト

住宅購入のタイミングについて

消費税は将来的に10%への引き上げも検討されており、すまい給付金の拡充も予定されています。

ただし、住宅取得支援制度だけにとらわれるのではなく、理想の住まいが見つかったタイミングこそが本当の「買い時」といえるでしょう。

- 住まいの資金計画についてのご質問やご相談はこちらよりどうぞ

- FPオフィス Life & Financial Clinic(LFC)(外部リンク)

- 担当:ファイナンシャルプランナー CFP(R) 平野直子

- 担当:ファイナンシャルプランナー CFP(R) 平野泰嗣

- ご家族構成やライフスタイルによって家づくりやリフォームはさまざまです。ファイナンシャルプランナーとして、あなたの人生の設計図(ライフプラン)をつくるお手伝いをさせていただきます!夫婦のお悩み、将来についての疑問・質問等お気軽にご相談ください♪

- お問合せはこちら

- 電話 03-3231-6113

- メールによるご相談(無料)info@mylifeplan.netまで

関連記事

- 住宅ローン以外の金利にも注目しよう!72の法則

- 家計に無理のない住宅資金とは?

- 第3回:住宅資金を親に援助してもらう方法について

- 二世帯住宅は相続税対策になる?

- 頭金はいくらにする?

- 民間住宅ローンとフラット35の特徴

平屋 事例を見る

-

採光・プライバシーを考慮した平屋のお家採光・プライバシーを考慮した平屋のお

採光・プライバシーを考慮した平屋のお家採光・プライバシーを考慮した平屋のお

建築面積 86.53m2 / 26.17坪

-

【家の原点 平屋】BinO COVACO【家の原点 平屋】BinO COVA...

【家の原点 平屋】BinO COVACO【家の原点 平屋】BinO COVA...

建築面積 99.37m2 / 30.05坪

-

インナーガレージ付きの平屋で理想のガレージライフインナーガレージ付きの平屋で理想のガ...

インナーガレージ付きの平屋で理想のガレージライフインナーガレージ付きの平屋で理想のガ...

建築面積 101.34m2 / 30.66坪

-

アウトドアを楽しむ 無垢の平屋の暮らしアウトドアを楽しむ 無垢の平屋の暮ら

アウトドアを楽しむ 無垢の平屋の暮らしアウトドアを楽しむ 無垢の平屋の暮ら

建築面積 110.13m2 / 33.31坪

-

家事・子育てラク、将来も安心の平屋家事・子育てラク、将来も安心の平屋

家事・子育てラク、将来も安心の平屋家事・子育てラク、将来も安心の平屋

建築面積 109m2 / 33坪

-

木と縁側とゆっくり過ごす塩竈の平屋木と縁側とゆっくり過ごす塩竈の平屋

木と縁側とゆっくり過ごす塩竈の平屋木と縁側とゆっくり過ごす塩竈の平屋

建築面積 --

ファイナンシャルプランナー

平野 泰嗣

FPオフィス Life & Financial Clinic

ファイナンシャルプランナー CFP(R) 平野泰嗣

金融機関にて人事部門で給与、企業年金、社会保険業務を担当した際に、働く人のライフプランの必要性を感じ、ファイナンシャルプランナーの 資格を取得。

「自分らしく生きることを支援する」をモットーに、 相談者のライフ・ファイナンス・キャリアの3つの視点で総合的に支援しております。

2006年からAll Aboutマネー[共働きのお金の知識]ガイドを担当。

セミナーの経験も豊富で、多くの方にライフプランの必要性やお金に対する正しい知識を発信しております。資金計画等でお悩みの方は、お気軽にご相談ください。

・「失敗しない家づくり資金計画」

・「パートナーと考える!私たちの未来設計図 ~大切なパートナーと一生幸せに暮らすために~」 等 実績多数!

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!