注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

![]() 2026年3月22日(日)

2026年3月22日(日)

民間住宅ローンとフラット35の特徴

民間住宅ローンとフラット35の特徴

返済方法の選び方(元利均等返済と元金均等返済)

住宅ローンの広告やHPを見ていると、優遇金利や金利のタイプ(固定金利型・変動金利型など)はとても目につきやすく記載されていますが、あまり目立たず(というか、よく探さないと分からないくらい)ひっそりと記載されている項目があります。それは、返済方法(元利均等返済/元金均等返済)です。

元利均等返済

元金と利息を合算して毎月一定の額を返済していく方法で、住宅ローンの一般的な返済方法です。毎回、返済額が変わらないので、返済計画は立てやすいです。けれども、返済開始の頃は、利息の返済割合が高く、元金の返済がなかなか進まないといったデメリットもあります。

元金均等返済

名前の通り、元金を均等に返済していく方法です。元金部分の返済に上乗せして金利の返済もあるため、当初の返済額は高めになりますが、返済が進むにつれて利息を含めた返済額は少なくなっていきます。また、元金部分の返済が早く進むため、トータルでみると利息は少なくてすみ、総返済額は元利均等返済よりも少なくなります。具体例で比較をしてみましょう。

- (例)

- 借入額:3000万円

- 返済期間:35年

- 金利:2.0%

- 全期間固定 金利型の場合

- 元利均等返済

- 毎月の返済額:99,378円

- 利息総額:11,739,108円

- 元金均等返済

- 初回の返済額:121,428円

- 10年後(120回目)の返済額:107,142円

- 20年後(240回目)の返済額:92,857円

- 利息総額:10,524,999円

この例では、元金均等返済の方が、利息総額が120万円ほど少なくなります。(*端数処理によって、実際の金額と異なる場合があります。)利息の総額を比較すると、元金均等返済の方がお得ではあるのですが、当初の返済額は高くなりますので、無理なく返済できるかどうか、よく検討する必要があります。弊オフィスに相談にいらっしゃる方で、比較的、元金均等返済を利用する傾向があるのは

- 共働き夫婦で、2人が働けるうちに多めに返済し、教育費がかかる頃のローン負担を軽くしたいと考える方

- 定年前にできる限り多く返済して、老後のローン負担を軽くしたいと考える方

などです。もちろん、返済計画が立てやすいからと元利均等返済を選ぶ方も多くいらっしゃいますので、ご自身のライフプランに合わせて、比較検討なさってください。なお、フラット35は、元利均等返済も元金均等返済も取り扱っていますが、金融機関独自のローンによっては、元金均等返済を扱っていない場合があります。元金均等返済を検討している方は、必ず金融機関に確認なさることをお勧めします。

2 住宅ローンの返済期間の考え方

お客さまからの住宅ローンに関する相談で、「返済期間をどのようにしたらよいのか?」というご質問をよくいただきます。「ローンは、できるだけ早く返したい」という人もいれば、「毎月の返済金額が少なくなるよう、できるだけ長く借りたい」という人もいて、住宅ローンに対する考え方は人それぞれです。住宅ローンの返済期間について考えてみしょう。

借りられる期間

一般的な住宅ローンでは、ローンの返済期間の最長を35年としている場合が多いです。ただし、住宅ローンを完済するまでの年齢についても制限があって、75歳から80歳としている金融機関が多いです。したがって、実際にローンを組むことができる期間は、「完済の制限年齢-現在の年齢」と「住宅ローンの最長借入期間」のいずれか短い期間になります。完済の制限年齢が75歳の場合、45歳で住宅ローンを組むとすると、最長でも30年までのローンしか組めないということになります。さらに、実際に住宅ローンを組む場合は、給料など毎月の定期収入から、日々の生活費を支払い、そして、住宅ローンを返済することが前提となるので、「自分が退職するまでの間に返したい」と考える人も多いです。けれども、例えば45歳の時に住宅ローンを組むとすると、定年退職までの期間は15~20年ということになり、短期間で住宅ローンを返さなくてはならなくなります。短期間で返すと、毎月の返済金額が多くなり、家計への負担が重くなります。長いローンを組めば毎月の返済金額は少ないが、総支払額は多くなります。

借入期間と住宅ローンの返済金額の関係

3,000万円の住宅ローンを固定金利2%で組むと仮定すると、借入期間ごとの毎月返済金額、ローンを完済するまでに支払う金額の総額(総返済金額)は、以下の通りになります。

- 期間20年

- 毎月返済額 151,765円

- 総返済額 3,642万円

- 期間25年

- 毎月返済額 127,156円

- 総返済額 3,815万円

- 期間30年

- 毎月返済額 110,885円

- 総返済額 3,992万円

- 期間35年

- 毎月返済額 99,378円

- 総返済額 4,174万円 (※元利均等返済の場合)

20年と35年とで住宅ローンを組んだ場合を比較してみると、毎月返済額は、35年の時の方が約5万円少なくてすみますが、総返済額は約500万円多くなります。つまり、返済期間が長いほど、毎月の返済負担は少なくて済むけれども、一生涯を通しての返済負担は重くなるといえます。まずは、借入金額と金利、返済期間で、住宅ローンの返済がどのようになるのかを、シミュレーションしてみることをお勧めします。

参考外部リンク:住宅ローンシミュレータ

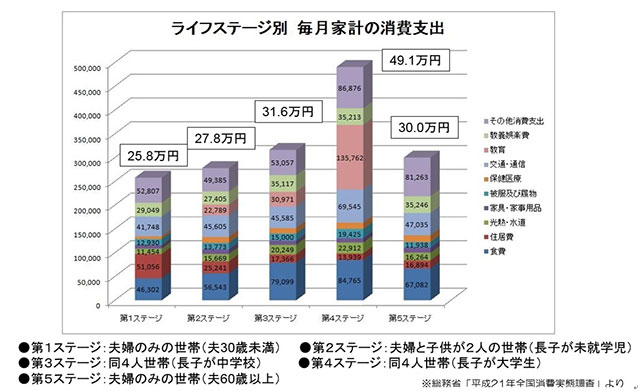

今、返せるではなく、将来も返せるかが重要

住宅ローンのシミュレーションをして、毎月の返済金額がわかり、今の家計なら十分返していけると安心しては危険です。家計の支出は、お子様の成長に合わせて、教育費も生活費も上がっていくのが通常です。また、住宅ローンの返済だけではなく、老後に備えて貯金もしていかなければなりません。将来の家計も予想しながら、安心して返せる返済金額にしなければなりません。

ライフステージ別 家計消費支出

大事をとって長めに借りるは正解か?

ギリギリの返済は怖いので、長めに借りて、繰上げ返済しよう、と考える人も多いです。けれども、よほど意志が強い人でないと、計画的に繰り上げ返済を行うことができないのが実際です。不思議なことに、お金はあると使ってしまうのが通常の人です。例えば、定年まで20年とした場合、20年で借りると毎月の返済が厳しいので、少し余裕を見たいといった場合、状況にもよりますが、定年までの期間+5年の25年間で返済できるような資金計画だと安心です。また、35年でもローンを組むとした場合でも、20年で借りた場合の毎月返済金額との差額分は、積立貯金をしておくなど、定期的に繰り上げ返済を行う仕組みを作る必要があります。住宅ローンの返済期間は、短すぎても長すぎても良くない、ご自身に合った、適度な返済期間を選ぶ必要があります。

ぜひ、ファイナンシャルプランナーなどの専門家に相談しましょう。

3 借入可能額について

借りられるローンの金額とは?

住宅ローンをいくらまで借りられるか判断する際に、返済負担率が使われます。返済負担率とは、年収に占める年間返済額の割合のことで、各金融機関によって、年収の20~40%で設定されています。

- 例えば、フラット35の場合

- 年収400万円未満: 返済負担率30%以下

- 年収400万円以上: 返済負担率35%以下

となっています。仮に、年収500万円の人に当てはめてみると、500万円×35%=175万円(月額14.6万円)以内に返済額が納まるよう、借入額を設定する必要があります。

金融機関が審査をする際は、実際の貸出金利ではなく、審査用の基準金利(3.5~4.0%)を使うことが多いので、ご注意ください。上記の例で審査金利4%、返済期間35年を当てはめると、借入額の目安は約3,297万円となります。なお、年間返済額の中には、住宅ローン以外の借入額(マイカーローン、カードローンなど)も含まれます。年収の大半が、住宅や何かしらのローン返済で消えてしまう、ということにならないよう、借入可能額で調整するのだと思います。けれども、例えば「マイカーローンがあと1年、約40万円残っている」という場合は、住宅ローンの年間返済額が135万円以内となり、借入可能額の目安は約2,541万円となってしまいます。マイカーローンや教育ローン、カードローン(キャッシング)などを利用している方は、現在のローン残高を確認し、完済できるものがあれば、整理することをお勧めします。

このほか、キャッシングカードの極度額(利用限度額)も、現在利用していなくても「いつか借りるかもしれない」と判断されて、借入可能額に影響がでる場合があります。

- 「使わないキャッシングカードは解約する」

- 「普段使うクレジットカードにセットされているキャッシング機能は、極度額を低くする」

などをお勧めします。

借りられる額、ではなく、無理なく返せる額を意識しよう

金融機関から希望額まで借りられます、と言われるとほっとするかもしれませんが、何よりも将来にわたって無理なく返せる、ということが大切です。返済負担率を計算する際、税込年収ではなく、手取り年収をもとに試算すると、生活に無理のない借入額に近くなると思います。目先の毎月の返済額や年間返済額だけでなく、10年、20年後、返済終了時の年齢や収入の状況、住まい以外にかかる費用など、人生全体を見渡して借入額を検討するようにしましょう。無理なく返せる額を意識することが大切です!

4 住宅購入にかかる諸費用について押さえておこう

住宅購入の資金計画を立てる際に、土地や建物などの購入物件のいわゆる本体価格のほかに、諸費用と呼ばれる本体価格以外にかかる費用をある程度事前に見積もっておく必要があります。また、支払うタイミングなども事前に知っておくと、イザというときに慌てなくてすみます。そこで、住宅購入にかかる諸費用について解説します。

住宅ローンの頭金と自己資金・諸費用の関係

住宅購入のご相談にいらした方の資金計画を伺っていると、自己資金と頭金を混同されている方が意外と多いです。例えば、4000万円の新築物件(本体価格)を購入して、頭金を2割用意して、残りを住宅ローンで借りる場合は、頭金800万円、住宅ローンは3200万円になります。さて、4000万円の新築物件を購入する場合、不動産会社に支払う仲介手数料や住宅ローンを組む際にかかる手数料など、本体価格以外にも費用が必要です。これらを総称して、諸費用と呼んでいます。自己資金とは、諸費用と頭金を合わせた金額をいいます。自己資金=頭金と考えていると、住宅ローンを組む際に、頭金の割合が少なくなって、希望の住宅ローンが使えなかったり、金利の面で不利になったりすることもあります。諸経費をしっかり把握することが、住宅購入の資金計画を立てる上で重要です。

住宅購入時に必要な費用について 住宅購入にかかる諸費用

一般的に諸費用は、新築物件の場合、物件価格の5~7%、中古物件の場合、物件価格の7~10%程度といわれています。物件購入の契約をした時から入居までにかかる費用をまとめてみました。

契約前にかかる費用

物件探しをしている際に、そろそろ物件を決めようかと決心した頃に、不動産の営業マンから、「申込金が必要になります」とか、「手付金を払ってください」といわれることがあります。申込金は、正確には「申し込み証拠金」といいます。売買契約を結ぶ前に渡すお金で、買い主の順位保全や購入の意思確認を目的とするお金です。そして、契約が成立したときは手付金の一部に充当され、不成立のときはその時点で返金されるお金です。一方、手付金は、売買契約の締結時に支払われるお金のことで、残代金支払い時に売買代金の一部として充当されます。手付金を支払って、契約が成立している状態なので、契約を止めたいというときは、手付金を放棄する必要があります。申込金も手付金も物件購入費に充当されるので、諸費用として見込む必要はありませんが、とのような性質のお金かは、知っておく必要があります。

契約から決済までにかかる費用

不動産売買契約や建築請負契約を結ぶ際にかかる諸費用としては、契約書に添付する印紙税があります。印紙税は、契約代金によって決まります。また、戸建て住宅や土地を購入する場合は、不動産仲介手数料が必要になります。分譲マンションなど、不動産会社が直接、売主となる場合は、仲介手数料は不要です。また、注文住宅を建てる場合などは、建築請負契約を結びますが、建築請負は不動産の売買に該当しないので、不動産仲介手数料はかかりません。

必要なもの

- ・印紙税

- ・不動産仲介手数料(契約前)

- ・適合証明書交付手数料(フラット35を利用する場合)

物件の引渡し、決済時にかかる費用

物件の引渡の時期には、登記に関連する費用や住宅ローンに関する費用などが同時にかかります。登記に関する費用は、登録免許税などの法定費用のほか、司法書士に支払う手数料があります。また、住宅ローンを組む場合に、事務手数料や抵当権設定費用などが必要になります。物件の引渡しと同時に、所有権の移転登記や、住宅ローンの実行が行われるので、一度に多額の諸費用が必要になります。事前にどのくらいになるのか不動産会社及び銀行に見積もってもらうと安心です。登録免許税(土地・建物・抵当権設定)、司法書士報酬、マンション修繕積立金一時金、固定資産税等精算金、不動産仲介手数料(決済時)、融資事務手数料、保証料、団体信用生命保険料、火災保険料。引渡し後にかかる費用は、物件を引き渡した後も以外に出費があります。引越し費用や家具購入など新居での居住準備にかかる費用です。節約して前の家で使っていたものをそのまま使用しようと思っていても、いざ引っ越してみると、サイズや色合いが合わなくて、結局、新しいものを買いたくなるなど、予定外の出費が発生します。また、固定資産税のほか、マンションの場合は、マンション管理費や修繕積立金など、継続的に発生する費用もあります。

物件選びをしている際は、物件の購入価格だけに目がいってしまいますが、諸費用も想定した上で、予算を決めて物件を探すと、後で失敗しなくてすみます。頭金ゼロや、諸費用のローンもありますが、金利の面で不利になることが多いです。無理して購入すると、結局、余計な利息を払うことになり、住宅購入にかかるコストもより大きくなるのが実際です。

- 住まいの資金計画についてのご質問やご相談はこちらよりどうぞ

- FPオフィス Life & Financial Clinic(LFC)(外部リンク)

- 担当:ファイナンシャルプランナー CFP(R) 平野直子

- 担当:ファイナンシャルプランナー CFP(R) 平野泰嗣

- ご家族構成やライフスタイルによって家づくりやリフォームはさまざまです。ファイナンシャルプランナーとして、あなたの人生の設計図(ライフプラン)をつくるお手伝いをさせていただきます!夫婦のお悩み、将来についての疑問・質問等お気軽にご相談ください♪

- お問合せはこちら

- 電話 03-3231-6113

- メールによるご相談(無料)info@mylifeplan.netまで

関連記事

- 第2回:消費税増税後も負担軽減、住宅ローン減税・すまい給付金

- 第3回:住宅資金を親に援助してもらう方法について

- 二世帯住宅は相続税対策になる?

- 頭金はいくらにする?

- 注文住宅を建てる場合のローン(つなぎ融資)

- 変動金利と固定金利、金利の決まり方

- 返済方法の選び方(元利均等返済と元金均等返済)

- 住宅ローンの返済期間の考え方

4000万円台の家 事例を見る

-

都会の狭小地に建つスタイリッシュな住宅都会の狭小地に建つスタイリッシュな住

都会の狭小地に建つスタイリッシュな住宅都会の狭小地に建つスタイリッシュな住

工法構造 在来軸組工法

-

ペレットストーブのある遊び心満載の家ペレットストーブのある遊び心満載の家

ペレットストーブのある遊び心満載の家ペレットストーブのある遊び心満載の家

工法構造 SE構法

-

繋がりのある完全分離二世帯 繋がりのある完全分離二世帯

繋がりのある完全分離二世帯 繋がりのある完全分離二世帯

工法構造 在来工法 3階建て

-

24坪なのに5LDK!24坪なのに5LDK!

24坪なのに5LDK!24坪なのに5LDK!

工法構造 2×4工法

-

狭小地に高性能住宅!狭小地に高性能住宅!

狭小地に高性能住宅!狭小地に高性能住宅!

工法構造 2×6工法

-

ご両親の快適をまっさきに考えた家ご両親の快適をまっさきに考えた家

ご両親の快適をまっさきに考えた家ご両親の快適をまっさきに考えた家

工法構造 木造軸組工法2階建て

ファイナンシャルプランナー

平野 泰嗣

FPオフィス Life & Financial Clinic

ファイナンシャルプランナー CFP(R) 平野泰嗣

金融機関にて人事部門で給与、企業年金、社会保険業務を担当した際に、働く人のライフプランの必要性を感じ、ファイナンシャルプランナーの 資格を取得。

「自分らしく生きることを支援する」をモットーに、 相談者のライフ・ファイナンス・キャリアの3つの視点で総合的に支援しております。

2006年からAll Aboutマネー[共働きのお金の知識]ガイドを担当。

セミナーの経験も豊富で、多くの方にライフプランの必要性やお金に対する正しい知識を発信しております。資金計画等でお悩みの方は、お気軽にご相談ください。

・「失敗しない家づくり資金計画」

・「パートナーと考える!私たちの未来設計図 ~大切なパートナーと一生幸せに暮らすために~」 等 実績多数!

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!