注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

![]() 2026年3月22日(日)

2026年3月22日(日)

第3回:住宅資金を親に援助してもらう方法について

第3回:住宅資金を親に援助してもらう方法について

住宅資金を親に援助してもらう方法

住宅を購入・建築する際に、両親などから資金援助を受けるケースは少なくありません。住宅資金を援助してもらう方法には、大きく分けて次の2つがあります。

- ・借りる(貸付)>

- ・もらう(贈与)>

今回はこの中でも、次の制度について解説します。

- ・一般的な贈与(暦年贈与)

- ・住宅取得等資金の贈与税の非課税の特例

※親との共有名義で住宅を取得するケース>はここでは除いています。

一般的な贈与(暦年贈与)とは

両親などから資金を贈与してもらう場合、1年間(1月1日~12月31日)に受け取った金額が基礎控除110万円以内>であれば贈与税はかかりません。

しかし、110万円を超えた場合は、超えた金額に対して贈与税が課税されます。この制度を暦年贈与>といいます。

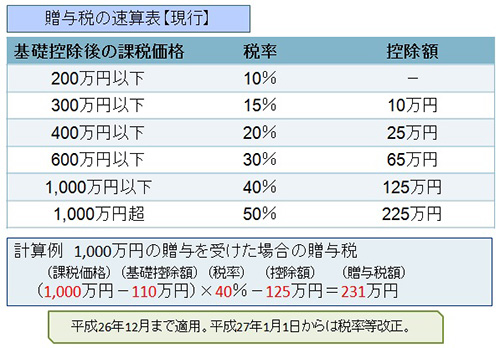

贈与税の例

- ・贈与額:1,000万円

- ・贈与税(現行制度):231万円

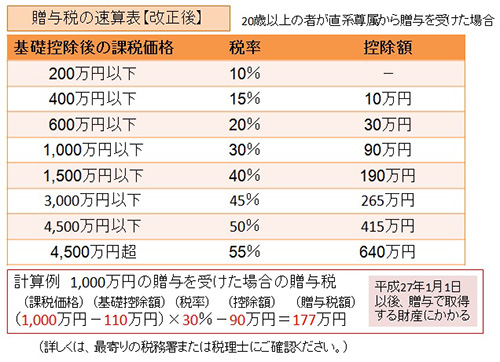

平成27年1月1日以降は贈与税の税制改正により税率が変更され、同じ1,000万円の贈与でも177万円>の贈与税となります。

このように、住宅資金を単純に贈与すると高額な贈与税が発生する可能性>があります。

住宅取得等資金の贈与税の非課税の特例

住宅取得のための資金については、「住宅取得等資金の贈与税の非課税の特例」>という制度があります。

この制度を利用すると、直系尊属(父母・祖父母など)からの贈与について一定額まで贈与税が非課税>になります。

非課税限度額

- ・耐震性・省エネルギー性の高い住宅:1,000万円まで

- ・一般住宅:500万円まで

※東日本大震災の被災者の場合

- ・耐震・省エネ住宅:1,500万円まで

- ・一般住宅:1,000万円まで

他の制度との併用

この特例は次の制度と併用することができます。

- ・暦年贈与(基礎控除110万円)

- ・相続時精算課税制度(特別控除2,500万円)

上手に組み合わせることで、住宅取得の資金負担を大きく軽減できる可能性があります。

特例を利用するための主な要件

この制度を利用するには、次の条件があります。

- ・贈与を受けた翌年の2月1日〜3月15日に確定申告を行う

- ・贈与を受けた翌年3月15日までに居住する>、または居住予定であること

- ・直系尊属(親・祖父母など)からの贈与であること

細かな条件があるため、利用する場合は税務署や税理士へ確認することをおすすめします。

住宅資金援助を受ける際の注意点

住宅資金の援助を受ける際には、次のような点も考慮することが重要です。

- ・自身のライフプラン

- ・援助してくれる親のライフプラン

- ・兄弟姉妹との公平性

また、住宅ローンの中には頭金を1〜2割以上入れることで金利が優遇される商品もあります。

資金援助を上手に活用することで、住宅購入の負担を軽減できる可能性があります。

贈与税の速算表

参考情報

制度の詳細については、以下の公的機関の資料も参考にしてください。

住まいの資金計画についてのご質問やご相談はこちらよりどうぞ。

相談窓口:FPオフィス Life & Financial Clinic(LFC)

担当:ファイナンシャルプランナー CFP(R) 平野直子

サービス内容:ご家族構成やライフスタイルに応じた家づくりやリフォームのサポート。

あなたの人生の設計図(ライフプラン)作成のお手伝いをいたします。

相談例:夫婦のお悩み、将来についての疑問・質問等

お問い合わせ:

電話:03-3231-6113

メール:info@mylifeplan.net

関連記事

- 家計に無理のない住宅資金とは?

- 第2回:消費税増税後も負担軽減、住宅ローン減税・すまい給付金

- 二世帯住宅は相続税対策になる?

- 頭金はいくらにする?

- 民間住宅ローンとフラット35の特徴

- 注文住宅を建てる場合のローン(つなぎ融資)

5000万円以上1億円未満の家 事例を見る

-

木質感あふれる内装木質感あふれる内装

木質感あふれる内装木質感あふれる内装

工法構造 BF構造(木造)

-

大屋根の趣のある住まい大屋根の趣のある住まい

大屋根の趣のある住まい大屋根の趣のある住まい

工法構造 BF構造(木造)

-

狭小地×4階建て100m2超え狭小地×4階建て100m2...

狭小地×4階建て100m2超え狭小地×4階建て100m2...

工法構造 2×6工法

-

プール付き別荘プール付き別荘

プール付き別荘プール付き別荘

工法構造 在来軸組工法

-

瓦の家瓦の家

瓦の家瓦の家

工法構造 ハイブリッド木造軸組工法、2階建て

-

土壁の家土壁の家

土壁の家土壁の家

工法構造 ハイブリッド木造軸組工法、2階建て

ファイナンシャルプランナー

平野 直子

FPオフィス Life & Financial Clinic

こんにちは、ファイナンシャル・プランナーの平野直子と申します。

住まいを建てる際、まずは設計図を作ると思います。家づくりの基本となる設計図には、ご家族構成やライフスタイル、どのような暮らしをしたいのかなど、お客様の夢がぎっしり詰まっていることでしょう。

私たちファイナンシャル・プランナーが作る「ライフプラン」は、人生の設計図です。お客様とご家族の現状や、将来どのような暮らしをしたいのかなどを伺いながら、住宅資金、教育資金、老後の暮らし方など人生全体を見渡して、生涯貯蓄が尽きることなく安心して暮らせるためのアドバイスをいたします。ご夫婦で相談にいらっしゃるお客様には、私たちも夫婦FPで面談させていただきます。ご主人の立場、奥様の立場にたってアドバイスをすることができますので、大変好評をいただいております。どうぞお気軽にご相談ください。

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!