注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

![]() 2026年3月22日(日)

2026年3月22日(日)

第15回:連帯保証と連帯債務の違いは?

第15回:連帯保証と連帯債務の違いは?

はじめに

共働き夫婦が増えてきた影響で、住宅ローンも夫婦でそれぞれ組んだり、収入合算をして借りるケースが増えています。収入合算をする場合に、よく出てくる言葉に「連帯保証」と「連帯債務」があります。今回は、連帯保証と連帯債務の違いについて解説します。

連帯保証と連帯債務の違い

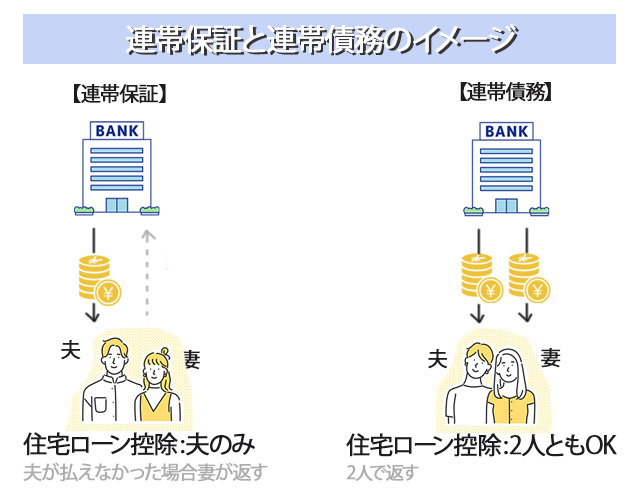

連帯保証は、主な借入者(主債務者)は1人で、他方(連帯保証人)は、それを保証する形です。一方、連帯債務は、連帯債務者が主債務者と連帯して同一の債務を負う、という形なので、連帯債務者は主債務者と同一の立場である、と言えます。

お金を貸す金融機関側から見ると、連帯保証の場合は、「主債務者が支払いできなくなった場合」に、はじめて連帯保証人に返済を求めることが出来ますが、連帯債務の場合は、債務者が連帯して返済の義務があるので、「いつでもどちらにでも」返済を求めることが出来る、ということになります。(なお、連帯保証人も、返済を求められる状態になったら、「先に主債務者に請求してください。」とは言えません。)

住宅ローン控除は、どうなる?

夫婦がそれぞれ住宅ローンを組む場合は、それぞれ住宅ローン控除を受けることができますが、収入合算をする場合はどうなるのでしょうか。例えば、夫が主債務者で、妻が連帯保証人となって借り入れる場合、ローンの借入名義人は夫のみとなり、住宅ローン控除は夫だけ受けることができます。一方、妻が連帯債務者となって借り入れる場合は、妻が夫(主債務者)と連帯して同じ債務を負っていることになるので、ローンの負担割合に応じた持ち分に合わせて、夫婦それぞれが住宅ローン控除を受けることができます。

諸費用も含めて、借り方や借入先を検討しよう

「夫婦それぞれが住宅ローン控除を受けたいから、2人でローンを借りたい」という場合、別々にローンを組むと、各々に融資手数料などの諸費用がかかりますが、連帯債務者として一緒に住宅ローンを組むと、諸費用は節約できる可能性があります。

なお、フラット35の場合は連帯債務、民間金融機関の場合は連帯保証となることが多いので、夫婦で収入合算をして借りる際は、その点も注意して借入先を決めましょう。

目先の借入額だけでなく、ライフプランをもとに検討を!

夫婦の収入を合算することで借入額を増やせると、住まいの予算も増やすことができ、グンと夢が膨らみますが、その分、リスクも増えることになります。例えば、妻が出産育児等で退職したり、育児休職・時短勤務等で収入が減った場合、ローンの返済そのものが厳しくなってしまう可能性があります。将来の夫婦のライフプランや働き方(収入予測)を踏まえたうえで、無理なく返せる借入をしましょう。

※具体的な住宅ローン控除額等、税金に関する詳細については、最寄りの税務署または税理士にご相談ください。

住まいの資金計画についてのご質問やご相談はこちらよりどうぞ。

相談窓口:FPオフィス Life & Financial Clinic(LFC)

担当:ファイナンシャルプランナー CFP(R) 平野直子

サービス内容:ご家族構成やライフスタイルに応じた家づくりやリフォームのサポート。

あなたの人生の設計図(ライフプラン)作成のお手伝いをいたします。

相談例:夫婦のお悩み、将来についての疑問・質問等

お問い合わせ:

電話:03-3231-6113

メール:info@mylifeplan.net

関連記事

- 住宅ローンの返済期間の考え方

- 第11回:借入可能額について

- 第12回:住宅購入にかかる諸費用について押さえておこう

- 団体信用生命保険とは?

- 住宅ローンの繰り上げ返済、4つの疑問!?

- 第16回:火災と災害に備える住まいの保険

- 第17回:借り換えのポイントは?

- 共働き夫婦の住宅ローン

- 第19回:二世帯住宅を建てる場合の資金計画

5000万円以上1億円未満の家 事例を見る

-

木質感あふれる内装木質感あふれる内装

木質感あふれる内装木質感あふれる内装

工法構造 BF構造(木造)

-

大屋根の趣のある住まい大屋根の趣のある住まい

大屋根の趣のある住まい大屋根の趣のある住まい

工法構造 BF構造(木造)

-

狭小地×4階建て100m2超え狭小地×4階建て100m2...

狭小地×4階建て100m2超え狭小地×4階建て100m2...

工法構造 2×6工法

-

プール付き別荘プール付き別荘

プール付き別荘プール付き別荘

工法構造 在来軸組工法

-

瓦の家瓦の家

瓦の家瓦の家

工法構造 ハイブリッド木造軸組工法、2階建て

-

土壁の家土壁の家

土壁の家土壁の家

工法構造 ハイブリッド木造軸組工法、2階建て

ファイナンシャルプランナー

平野 直子

FPオフィス Life & Financial Clinic

こんにちは、ファイナンシャル・プランナーの平野直子と申します。

住まいを建てる際、まずは設計図を作ると思います。家づくりの基本となる設計図には、ご家族構成やライフスタイル、どのような暮らしをしたいのかなど、お客様の夢がぎっしり詰まっていることでしょう。

私たちファイナンシャル・プランナーが作る「ライフプラン」は、人生の設計図です。お客様とご家族の現状や、将来どのような暮らしをしたいのかなどを伺いながら、住宅資金、教育資金、老後の暮らし方など人生全体を見渡して、生涯貯蓄が尽きることなく安心して暮らせるためのアドバイスをいたします。ご夫婦で相談にいらっしゃるお客様には、私たちも夫婦FPで面談させていただきます。ご主人の立場、奥様の立場にたってアドバイスをすることができますので、大変好評をいただいております。どうぞお気軽にご相談ください。

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!