注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

![]() 2026年3月22日(日)

2026年3月22日(日)

第24回:人生の3大支出「住まいのコスト」再考

第24回:人生の3大支出「住まいのコスト」再考

はじめに

昨年4月から毎月2回、私・平野泰嗣と平野直子で、担当してきました住まいに関するコラムも今回で最終回とさせていただきます。最終回の今回のテーマは、改めて、人生の3大コストの一つである「住まいのコスト」について、考えてみたいと思います。

賃貸か購入か?

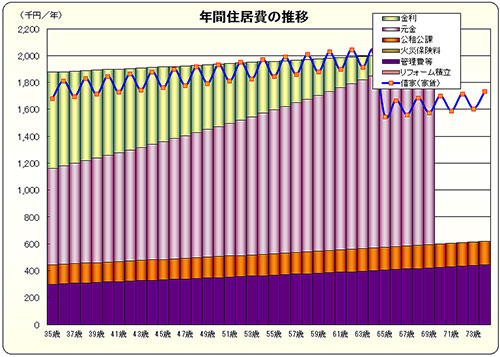

「購入と賃貸、どちらがトクなのか?」このような質問をよくいただきます。住まいのコストに関しては、永遠のテーマと言えるでしょう。35歳の時に分譲マンションを購入し、住宅ローン(35年間)を組んだ場合と、賃貸住宅に住み続けた場合をシミュレーションし、40年間の住居費用を比較してみたいと思います。

分譲マンション購入のケース

- 物件 JR中央線A駅、徒歩12分、3LDK(70平米)

- 購入価格 4,500万円(消費税・諸経費込み)

- 住宅ローン 3,600万円(期間35年、固定金利2.0%、元利均等)、頭金900万円

- その他 管理費・修繕積立金30万円(年):年間上昇率1.0%、固定資産税・保険料14.5万円(年):年間上昇率0.5%

賃貸住宅のケース

- 物件 JR中央線A駅、徒歩8分、3LDK(65平米)

- 家賃 13万円(月)、共益費1万円(月)

- 更新 2年毎(1ヶ月家賃分の更新料)、物価上昇1%(年)

- ※65歳以降、引越しにより家賃30%減少

年間の支払は?

分譲マンションを購入したケースで、住宅ローンの毎月の返済額は約12万円となります。一見すると賃貸住宅の家賃13万円よりも安いので、住居費がトクしたように思われるかもしれませんが、ローンの返済の他に管理費・修繕積立金、固定資産税・保険料が加わり、年間の支払い総額は、187.6万円になります。70歳以降は住宅ローンの返済が終わり、毎年の住居費の負担は随分軽くなります。

一方、賃貸住宅の場合、家賃と共益費とを合わせ、年間168万円で済みますが、2年毎に1ヶ月分の更新料が負担となります。また、このケースでは、今後の物価上昇を見込んで、家賃が年間1%ずつ上昇すると仮定していますので、年を追うごとに家賃負担は重くなっていきます。ケースでは、65歳に住み替えることを前提にしていますが、それでも住居費の負担は、老後の家計に重くのしかかってきます。

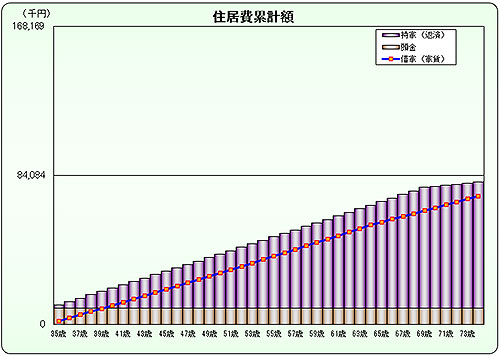

生涯の支払は?

35歳から40年間の住居費用について、分譲マンションを購入した場合と、賃貸物件を借りた場合で比較してみましょう。購入した場合の40年間の住居費の累計は約8,000万円、賃貸の場合は7,200万円で、その差800万円で賃貸の方が安いという結果になりました。けれども、75歳以降の住居費は、購入した場合は年間約60万円、賃貸の場合は年間約160万円かかるので、8年後には逆転することになります。平均寿命などを考慮すると、結局、購入も賃貸もさほど差はないと言えます。

「住まい」は、「コスト」ではなく、「ライフスタイル」重視で

購入した場合は、マンションが資産として残りますが、40年間住んだ後のマンションの資産価値が果たしてどのくらいなのかも、考慮しなければなりません。

また、シミュレーションの前提条件で想定した分譲マンションと賃貸物件は、同じ駅の3LDKですが、駅からの距離、間取りや広さ、窓からの眺めも違います。全く同じ物件で購入か賃貸かを比較することはできないので、客観的に購入と賃貸のどちらがおトクかを比較することはできません。

購入の場合でも賃貸の場合でも、住まいにかかる費用は、物価や金利などの経済情勢に影響を受けます。40年という長い期間の経済情勢の変動をシミュレーションに正確に取り入れることは実際には不可能です。こういったシミュレーションの類は、あくまでも話し半分程度にしておくのが良いでしょう。購入と賃貸の損得勘定を考えて住まいを決めるということは、あまり意味がないことになります。結局のところ、「住まい」を単に「コスト」として捉えるのではなく、「ライフスタイルの一部」として捉えることに重点を置いた方が良いと言えるのではないでしょうか。

- 住まいの資金計画についてのご質問やご相談はこちらよりどうぞ

- FPオフィス Life & Financial Clinic(LFC)(外部リンク)

- 担当:ファイナンシャルプランナー CFP(R) 平野直子

- 担当:ファイナンシャルプランナー CFP(R) 平野泰嗣

- ご家族構成やライフスタイルによって家づくりやリフォームはさまざまです。ファイナンシャルプランナーとして、あなたの人生の設計図(ライフプラン)をつくるお手伝いをさせていただきます!夫婦のお悩み、将来についての疑問・質問等お気軽にご相談ください♪

- お問合せはこちら

- 電話 03-3231-6113

- メールによるご相談(無料)info@mylifeplan.netまで

関連記事

- 共働き夫婦の住宅ローン

- 第20回:住宅取得のための贈与が最大3,000万円まで非課税に! ~平成27年度税制改正大綱~

- 第21回:住宅エコポイント復活!

- マイホームをストック資産からお金を生むフロー資産に変える!?

- 第23回:戸建とマンション、メンテナンス(リフォーム)にかかるお金は?

5000万円以上1億円未満の家 事例を見る

-

木質感あふれる内装木質感あふれる内装

木質感あふれる内装木質感あふれる内装

工法構造 BF構造(木造)

-

大屋根の趣のある住まい大屋根の趣のある住まい

大屋根の趣のある住まい大屋根の趣のある住まい

工法構造 BF構造(木造)

-

狭小地×4階建て100m2超え狭小地×4階建て100m2...

狭小地×4階建て100m2超え狭小地×4階建て100m2...

工法構造 2×6工法

-

プール付き別荘プール付き別荘

プール付き別荘プール付き別荘

工法構造 在来軸組工法

-

瓦の家瓦の家

瓦の家瓦の家

工法構造 ハイブリッド木造軸組工法、2階建て

-

土壁の家土壁の家

土壁の家土壁の家

工法構造 ハイブリッド木造軸組工法、2階建て

ファイナンシャルプランナー

平野 泰嗣

FPオフィス Life & Financial Clinic

ファイナンシャルプランナー CFP(R) 平野泰嗣

金融機関にて人事部門で給与、企業年金、社会保険業務を担当した際に、働く人のライフプランの必要性を感じ、ファイナンシャルプランナーの 資格を取得。

「自分らしく生きることを支援する」をモットーに、 相談者のライフ・ファイナンス・キャリアの3つの視点で総合的に支援しております。

2006年からAll Aboutマネー[共働きのお金の知識]ガイドを担当。

セミナーの経験も豊富で、多くの方にライフプランの必要性やお金に対する正しい知識を発信しております。資金計画等でお悩みの方は、お気軽にご相談ください。

・「失敗しない家づくり資金計画」

・「パートナーと考える!私たちの未来設計図 ~大切なパートナーと一生幸せに暮らすために~」 等 実績多数!

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!