注文住宅のハウスネットギャラリー

注文住宅のハウスネットギャラリー住宅関連記事・ノウハウ

![]() 2026年3月22日(日)

2026年3月22日(日)

変動金利と固定金利、金利の決まり方

変動金利と固定金利、金利の決まり方

金利と固定金利、金利の決まり方

アベノミクスによる景気回復に加え、消費増税対策として、住宅ローン控除の拡充、すまい給付金の新設などの住宅取得のための優遇策、そして、過去最低水準の金利が続いていることから、住宅購入を検討する人が増えてきているように感じます。住宅ローンの変動金利については、2014年7月時点で0.6%を切っている金融機関もあり、「今のうちに住宅購入を」と考えている人も増えてきているようです。

変動金利と固定金利

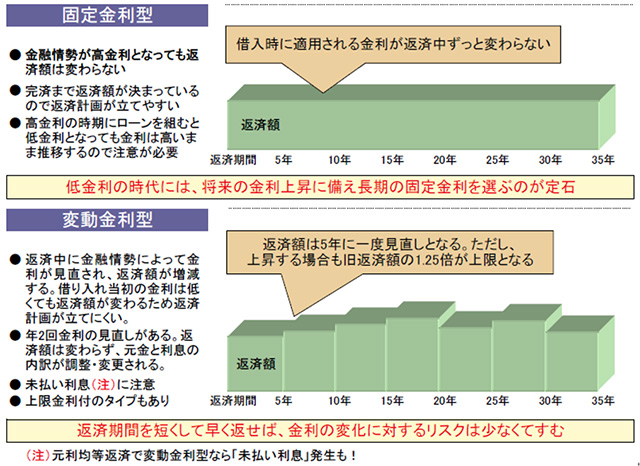

住宅ローンには、大きく分けて、変動金利型の住宅ローンと、固定金利型の住宅ローンに分けられます。

変動金利型の住宅ローンは、借入期間中に金利が変わるものをいいます。

適用金利は半年ごとに見直されますが、返済金額は5年ごとに改定され、その改定される返済金額は、金利が上昇した場合でも、従前の返済額の1.25倍とするタイプのものが多いです。そのため、急に金利が上昇する時には、利息の支払の割合が増え、元金の返済が少なくなるばかりか、利息の支払額が返済額を超えてしまうケースでは、未払い利息が発生してしまいます。ただし、借入当初の返済額が低いのが魅力的です。3000万円を35年・変動(当初0.6%)の住宅ローンを組んだ場合、毎月の返済額は79,208円となり、家賃の支払いくらいの返済額となります。

一方、固定金利型の住宅ローンは、借入期間中の金利が固定されるものをいいます。そのため、元利均等返済で借りた場合の返済額は、完済するまで変わりません。固定金利型の住宅ローンの代表であるフラット35の金利水準も2014年7月時点で1.73%程度となっていて、3000万円を35年・固定(1.73%)の住宅ローンを組んだ場合、毎月の返済額は95,272円になります。先の変動金利で借りた場合と比較すると16,064円の差となります。将来の金利上昇リスクを考えると、金利の低い今こそ、固定金利で借りてしまった方が安心ではないか、けれども、毎月の返済額の差を考えると変動金利も魅力的だと、いろいろ頭を悩ましてしまいます。

住宅ローンの金利の決まり方

住宅購入に関する相談で、必ず、「変動金利と固定金利のどちらがよいのか?」という質問をいただきます。「どちらが、最終的な返済額が少なくなるのか?」は、将来の金利を予測することは困難で、変動金利を選択した場合の最終的な返済額がいくらになるかはわからないので、回答するのは不可能といわざるを得ません。ただ、住宅ローンの金利の決まり方を知っておくと、固定と変動のどちらを選んだらよいのか目安をつけることができます。変動金利型住宅ローンの金利は、短期金利(1年未満の金利)の影響を受けます。一方、フラット35のような長期の固定型住宅ローンの金利は、長期金利の影響を受けます。

短期金利

短期金利の水準は、市場における資金量によってほぼ決まると考えられています。従って、短期金利に影響を及ぼす要因は、日銀の金融調節となります。アベノミクス政策によって、現在、市場に資金を多く供給しているため、短期金利が過去最低水準になっているのです。金融機関では、市場の短期金利を参考にして、短期プライムレート(短プラ:金融機関が優良企業向けに対して、1年未満の短期で貸し出す時に適用する最優遇貸出金利)を定め、住宅ローンも、この短プラに1%程度上乗せしたものが基準金利となっています。変動金利の先行きを予測する場合は、日銀の金融調節などのニュースに注目しておくと良いでしょう。

長期金利

長期金利は、金融政策の影響も受けますが、長期資金の需要と供給によって決まると考えられています。長期資金の需要と供給に影響を与える要因は、

- (1)期待インフレ率

- (2)期待成長率

- (3)リスクプレミム

- 住まいの資金計画についてのご質問やご相談はこちらよりどうぞ

- FPオフィス Life & Financial Clinic(LFC)(外部リンク)

- 担当:ファイナンシャルプランナー CFP(R) 平野直子

- 担当:ファイナンシャルプランナー CFP(R) 平野泰嗣

- ご家族構成やライフスタイルによって家づくりやリフォームはさまざまです。ファイナンシャルプランナーとして、あなたの人生の設計図(ライフプラン)をつくるお手伝いをさせていただきます!夫婦のお悩み、将来についての疑問・質問等お気軽にご相談ください♪

- お問合せはこちら

- 電話 03-3231-6113

- メールによるご相談(無料)info@mylifeplan.netまで

の3つです。

物価が上昇する、経済が成長すると将来予測される場合、投資などが活発になり、長期の資金需要が増え、長期金利が上昇するのです。今まで低金利が続いたのは、デフレで、景気も停滞していたからと言えるでしょう。3つ目の要素、リスクプレミアムとは、将来についての不確実性があることに対して、投資家が要求する上乗せ金利のことをいいます。先行きが読みやすければ、リスクプレミアムは低くなりますが、先が全く読めないような経済状況に陥ったとき、リスクプレミアムは増します。長期金利の先行きを予測する場合は、日本経済や世界経済などのニュースや経済指標などに注目すると良いでしょう。

家計に余裕がない人ほど、固定金利型で予算を考える住宅購入相談をしていると、家計に余裕がある人ほど固定金利を選択し、家計に余裕がない人ほど、変動金利を選択する傾向があるように感じます。借入期間が同じであれば、変動金利の方が、当初の返済額が少なくなるので、仕方のないことかもしれませんが、「家計の金利変動リスクに対する許容度」という視点で考えれば、家計に余裕のある人ほど、変動金利を選択しても良く、家計に余裕のない人ほど固定金利を選択した方が、家計の面で安心と言えます。もちろん、家計に余裕がない人も、金利の低い間は変動金利を選択しても良いのですが、購入予算を決める場合は、固定金利で借りたものとみなして、予算を組んでおいた方が、将来の金利上昇リスクに備えることができるので安心です。

関連記事

- 二世帯住宅は相続税対策になる?

- 頭金はいくらにする?

- 民間住宅ローンとフラット35の特徴

- 注文住宅を建てる場合のローン(つなぎ融資)

- 返済方法の選び方(元利均等返済と元金均等返済)

- 住宅ローンの返済期間の考え方

- 第11回:借入可能額について

- 第12回:住宅購入にかかる諸費用について押さえておこう

- 団体信用生命保険とは?

5000万円以上1億円未満の家 事例を見る

-

木質感あふれる内装木質感あふれる内装

木質感あふれる内装木質感あふれる内装

工法構造 BF構造(木造)

-

大屋根の趣のある住まい大屋根の趣のある住まい

大屋根の趣のある住まい大屋根の趣のある住まい

工法構造 BF構造(木造)

-

狭小地×4階建て100m2超え狭小地×4階建て100m2...

狭小地×4階建て100m2超え狭小地×4階建て100m2...

工法構造 2×6工法

-

プール付き別荘プール付き別荘

プール付き別荘プール付き別荘

工法構造 在来軸組工法

-

瓦の家瓦の家

瓦の家瓦の家

工法構造 ハイブリッド木造軸組工法、2階建て

-

土壁の家土壁の家

土壁の家土壁の家

工法構造 ハイブリッド木造軸組工法、2階建て

ファイナンシャルプランナー

平野 泰嗣

FPオフィス Life & Financial Clinic

ファイナンシャルプランナー CFP(R) 平野泰嗣

金融機関にて人事部門で給与、企業年金、社会保険業務を担当した際に、働く人のライフプランの必要性を感じ、ファイナンシャルプランナーの 資格を取得。

「自分らしく生きることを支援する」をモットーに、 相談者のライフ・ファイナンス・キャリアの3つの視点で総合的に支援しております。

2006年からAll Aboutマネー[共働きのお金の知識]ガイドを担当。

セミナーの経験も豊富で、多くの方にライフプランの必要性やお金に対する正しい知識を発信しております。資金計画等でお悩みの方は、お気軽にご相談ください。

・「失敗しない家づくり資金計画」

・「パートナーと考える!私たちの未来設計図 ~大切なパートナーと一生幸せに暮らすために~」 等 実績多数!

おすすめ特集

人気のある家をテーマ別にご紹介する特集記事です。建てる際のポイントや、知っておきたい注意点など、情報満載!